Walt Disney $DIS je včeraj predstavil svoje zadnje četrtletne številke in nam predstavil še eno napoved za preostanek leta, ki ga zaznamujejo inovacije in potencialna rast. V današnjem članku si bom ogledal rezultate, napovedi za naslednjo rast, najnovejše inovacije in na koncu preveril, ali je podjetje po trenutni ceni 120 USD na delnico dobro za vlaganje.

Disney $DIS podaljšuje svojo mesečno rast, ki jo je včeraj spodbudilo zadnje četrtletno poročilo. Disney je uspel preseči ocene analitikov in je pokazal odpornost tako na področju Disneyjevih parkov, doživetij in izdelkov kot na področju distribucije Disneyjevih medijev in zabave, kljub nekaterim upočasnitvam, ki so nam jih pokazali njegovi konkurenti.

Rezultati podjetja

- Konsolidirani prihodki so znašali 21,5 milijarde USD (+26 % na letni ravni, +12 % na četrtletni ravni) in so presegli povprečno oceno konsenza v višini 20,96 milijarde USD.

- EPS v višini 1,09 USD, kar je prav tako preseglo povprečno konsenzualno oceno v višini 0,96 USD.

- Walt Disney je po številu uporabnikov presegel Netflix, saj jih je v drugem četrtletju pridobil 14,4 milijona na 221,1 milijona (NFLX 220,7 milijona) - to je vsota vseh Disneyjevih naročnin (Disney+, Disney+ Hotstar, Hulu in ESPN+).

- Posebna platforma Disney+ se je povečala na 152,1 milijona naročnikov. Pričakovanja so bila 147,76 milijona naročnikov.

Vlagatelji so bili večinoma nervozni in zaskrbljeni, ali je zaostrovanje proračunov gospodinjstev v inflacijskem okolju upočasnilo povpraševanje po naraščajočih storitvah pretakanja neposredno za potrošnike, zlasti Disney+, ter vplivalo na število obiskovalcev in porabo v tematskih parkih.

- Vendar so objavljeni rezultati okrepili zaupanje vlagateljev, da je Disneyjevo poslovanje še vedno v dobrem položaju za obvladovanje kratkoročnih gospodarskih negotovosti.

Vendar pa pandemija še vedno ni popolnoma izzvenela. Natančneje, število obiskovalcev in poraba v tematskih parkih sta se še naprej povečevala na raven pred pandemijo, kar je izravnalo predhodno pričakovane izgube zaradi zaprtja Disneylanda v Hongkongu in Disneylanda v Šanghaju v junijskem četrtletju zaradi kršitve COVID. Ker so se konec junija vsi parki ponovno odprli, družba pričakuje, da se bo število obiskovalcev in njihova poraba postopoma približala stopnjam rasti pred pandemijo, saj so potrošniki po pandemiji še naprej veliko porabili za potovanja in prostočasne storitve.

Na podlagi rezultatov delnice $DIS pridobivajo 7,43 %, v zadnjem mesecu pa so se že povečale za 20,07 %.

Pričakovanja in novice o naročninah

Disney je poročal tudi o nadaljnji dvoštevilčni medletni rasti naročnin na vseh svojih platformah za pretakanje, pri čemer so se stopnje Disney+ še naprej povečevale, saj se je v tretjem četrtletju in do konca koledarskega leta 2022 dostopnost širila v nove svetovne regije.

- Družba prav tako pripravlja prvo uvedbo oglasno podprtih stopenj za Disney+ v ZDA še letos, na mednarodni ravni pa prihodnje leto, da bi bolje izkoristila povpraševanje po pretočnem predvajanju.

Rast naročnin

Disney je v svojem portfelju platform za pretakanje D2C, ki vključuje storitve Disney+, ESPN+ in Hulu, dodal 15,6 milijona plačljivih naročnikov. V globalnem omrežju Disney+ je bilo 14,6 milijona plačljivih naročnikov, tako da je bilo v tem obdobju več kot 152,1 milijona registracij, kar je 31-odstotno povečanje v primerjavi s prejšnjim letom.

Z uvedbo oglaševalsko podprtega nivoja v decembru in nadaljnjim širjenjem ponudbe Disney+ v nove regije platforma za pretakanje pozitivno napreduje pri doseganju dolgoročnih ciljev vodstva, da do leta 2024 pridobi 230-260 milijonov plačljivih naročnikov, kar pomeni dodatno rast v višini vsaj 9 milijonov registracij v naslednjih devetih fiskalnih četrtletjih, in dobičkonosnosti v istem obdobju.

Disney+ s podporo oglaševanja

Menim, da bo prihajajoča uvedba oglaševalsko podprtih stopenj v storitvi Disney+ glavni dejavnik pospešenega povpraševanja po storitvi, saj nagovarja novo skupino potrošnikov, ki morajo omejiti svojo porabo. Seveda razumem, da če je nekdo v tako težkem finančnem položaju, bo preprosto dokončno prekinil naročnino, vendar se sicer ljudem in podjetju to splača.

- Disney se je odločil za potezo, ki sem jo pričakoval najprej pri Netflixu. Ta poteza ni nič drugega kot sprememba oblike naročnine, pri čemer bo dražja naročnina brez oglasov, cenejša pa bo opremljena z oglasi.

Posebni parametri naročnine:

Disney je napovedal, da bo z 8. decembra v ZDA povišal ceno naročnine na Disney+ brez oglasov s sedanjih 7,99 dolarja na 10,99 dolarja na mesec. Sprememba cene bo sovpadala z uvedbo prihajajočega načrta storitve pretakanja z oglasi, ki bo po Disneyjevih besedah stal 7,99 dolarja na mesec.

- Ta poteza se mi je zdela logična že od samega začetka, zato sem si mislil, da jo bo prej ali slej predlagalo eno od podjetij za pretakanje. Hkrati se mi zdi to najbolj logična poteza, da bi storitev obdržala naročnike, ki so v slabšem finančnem položaju, a si še vedno želijo privoščiti nekaj te zabave.

Širitev v tujino

Da bi dosegli dolgoročni cilj rasti naročnin za storitev Disney+, je storitev pretakanja napredovala z agresivnim načrtom globalizacije in se dodatno izpostavila rastočim priložnostim na področju pretakanja. Družba Disney+ se je v tem četrtletju verjetno uspešno razširila na 53 novih trgov v Evropi, Afriki in Zahodni Aziji.

Višji prihodki od naročnin so bili posledica rasti števila naročnikov in zvišanja maloprodajnih cen, kar so delno izravnali neugodni vplivi menjalnih tečajev. Povečanje števila naročnikov ter stroškov tehnologije in trženja je odražalo rast na obstoječih trgih in v manjši meri širitev na nove trge.

Vir: sporočilo za javnost družbe Walt Disney.

Čeprav je ta strategija dobra za dolgoročni cilj rasti naročnin na pretočne platforme, je treba opozoriti, da je globalno okolje pretočnega predvajanja vedno bolj natrpano. To pomeni, da rast obsega v novih regijah morda ne bo tako hitra.

Ali se zdaj splača vlagati v družbo Disney ?

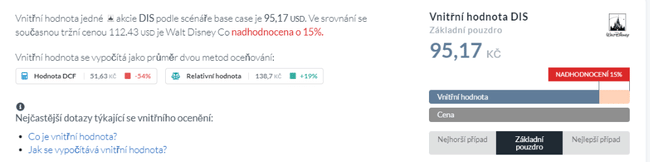

Za izračun notranje vrednosti delnice $DIS si bom ponovno izposodil spletno stran Alpha Spread 👇.

Delnice družbe $DIS bodo po upoštevanju včerajšnjega dobička znašale 120 USD na delnico, kar je glede na izračun notranje vrednosti precej precenjeno. Številne vlagatelje skrbi tudi razmeroma visoka vrednost P/E, ki trenutno znaša 77,56, kar je precej visoko in še višje, če upoštevamo konkurenco. Za primerjavo: Netflix ima P/E 21,7, Paramount pa 4,98.

Toda če se ne osredotočim samo na te številke, moram oceniti kratkoročna tveganja, povezana s to naložbo. Glavno tveganje vidim v trenutnem finančnem položaju ljudi, ki lahko privede do odpovedi naročnine. Druga točka, povezana z naročninami - ljudje morda ne bodo cenili izbire naročnin z oglaševanjem in brez njega, saj ne bodo želeli dodatno plačati za različico brez oglaševanja. Potencialno tveganje vidim tudi v Disneyjevih tematskih parkih, ki so v tem četrtletju sicer začeli ponovno uspevati, vendar še vedno ne delujejo 100-odstotno. To tveganje vidim v možnosti, da se jeseni pojavi še en val kovida, ki bi tematske parke ponovno pahnil v varčevalni režim. Na koncu moram omeniti tudi možnost težav, povezanih z makroekonomijo in močno konkurenco za našimi hrbti.

To je le moje osebno mnenje. Grožnja teh tveganj je lahko resnična ali pa tudi ne. Na podjetje poskušam gledati z odprtimi očmi in brez predsodkov.

Zaključek

Za zdaj se zdi, da je Disneyjevo obsežno poslovanje D2C odporno na vse večje makroekonomske težave in vse večjo konkurenco, saj njegova hitro rastoča platforma Disney+ na podlagi zadnjih rezultatov vztrajno pridobiva tržni delež. S tem se krepi Disneyjeva sposobnost doseganja dolgoročnih ciljev širitve v tem segmentu, kar je pogoj za podporo ponovni rasti konsolidiranega poslovanja, saj se želje potrošnikov na področju medijev in zabave še naprej razvijajo. Pri ocenjevanju tveganj sem ugotovil, da po trenutni ceni $DIS ni privlačen za odprtje nove naložbe. To ni žalitev za podjetje, saj imam v njem delež, vendar po drugačni nakupni ceni. Dolgoročno pa v Disneyju vidim potencial, ki se bo razcvetel z rastjo priljubljenosti njegovih naročnin in tematskih parkov. Če se bo cena spustila pod 100 dolarjev, ne bom okleval z novo naložbo v podjetje. Vendar se bom za zdaj držal stran od podjetja in ga pozorno spremljal.

Upoštevajte, da to ni finančni nasvet. Vsako naložbo je treba temeljito analizirati.