Microsoft $MSFT, tehnološki velikan, ki ga vlagateljem verjetno ni treba predstavljati, je objavil rezultate za zadnje četrtletje in čeprav je v zadnjem letu padel za približno 16 %, dosega izjemne rezultate. Bi morali vlagatelji izkoristiti ta padec?

Četrtletni rezultati in pogled na Microsoftovo oceno cene.

Kratka opredelitev pojma $MSFT

Microsoft Corporation razvija, licencira in podpira programsko opremo, storitve, naprave in rešitve po vsem svetu. Deluje v treh segmentih: Produktivnost in poslovni procesi, Inteligentni oblak in Osebno računalništvo. Ponuja tudi podporo podjetjem, Microsoftovo svetovanje in strokovne storitve, ki strankam pomagajo pri razvoju, uvajanju in upravljanju Microsoftovih strežniških in namiznih rešitev, ter usposabljanje in certificiranje Microsoftovih izdelkov. Ponuja tudi Surface, dodatke za osebne računalnike, osebne računalnike, tablične računalnike, igralne in zabavne konzole ter druge naprave, igre, vključno s strojno opremo Xbox, ter vsebine in storitve, pa tudi videoigre in licenciranje videoiger tretjih oseb ter iskanje, vključno z Bingom ali Microsoftovim oglaševanjem.

Vir.

Finančni rezultati

- V zadnjem letu je padel za 16 % v primerjavi z indeksom S&P 500, ki je padel za približno 14-15 %.

- Družba v zadnjem četrtletju poslovnega leta 2022 ni dosegla soglasnih ocen.

- Prihodki so se povečali za 12 % na skoraj 52 milijard dolarjev.

- Skupni prihodki podjetja so se v poslovnem letu 2022 povečali na 198,3 milijarde dolarjev.

- Rast je bila zabeležena v vseh treh glavnih segmentih: 13-odstotna rast na področju poslovnih procesov in produktivnosti, znatna 20-odstotna rast na področju inteligentnega oblaka in šibkejša 2-odstotna rast na področju osebnega računalništva.

- Na splošno je podjetje poročalo o 2-odstotnem povečanju čistega dobička na 16,7 milijarde dolarjev. To so upravičili z zmanjšanjem marže iz poslovanja, ki se je zaradi povečanja stroškov nekoliko znižala z 41,4 % na 39,6 %.

- Na splošno je omenjena rast pomenila neto prihodek v višini 72,7 milijarde USD.

Ker tako veliko podjetje prevladuje v svoji panogi, se bo rast verjetno nadaljevala tudi v prihodnjih četrtletjih.

Ocene za leto 2023

- Konsenzualna ocena prihodkov za prvo četrtletje 2023 znaša 49,91 milijarde dolarjev.

- Pričakuje se, da bodo prihodki v fiskalnem letu 2023 dosegli 220,7 milijarde dolarjev, kar je za približno 22 milijard dolarjev več kot leta 2022.

- Marža čistega dobička bo verjetno ostala na približno enaki ravni kot leta 2022.

- To bo verjetno prineslo 80,8 milijarde dolarjev čistega dobička in 10,87 dolarja letnega dobička na delnico, kar je tudi povečanje čistega dobička za skoraj 8 milijard dolarjev v primerjavi z letom 2022.

Vir.

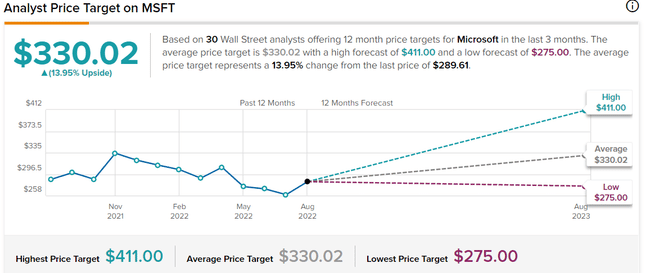

Vidimo lahko napoved, ki temelji na štetju 30 analitikov z Wall Streeta, ki se jasno strinjajo s povprečno ceno delnice 330 USD, kar je lepo povečanje glede na sedanjo ceno okoli 289 USD, in vidijo možno najvišjo vrednost do 411 USD na delnico. 29 od njih je Microsoftu dalo jasen status "KUPUJ", en pa "DRŽI", kar po mojem mnenju govori samo zase.

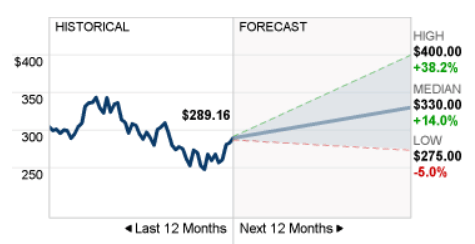

Vidimo lahko soglasje TipRanks in analitikov Money.CNN, ki prav tako vidijo mediano pri približno 330 dolarjih in visoko vrednost pri 400 dolarjih, kar oboje ponuja lepo rast.

Vir: Money.CNN

Seveda smo v obdobju negotovosti in lahko pride do zloma, vendar menim, da je Microsoft podjetje, ki si lahko hitro opomore in raste.

Vir: Money.CNN

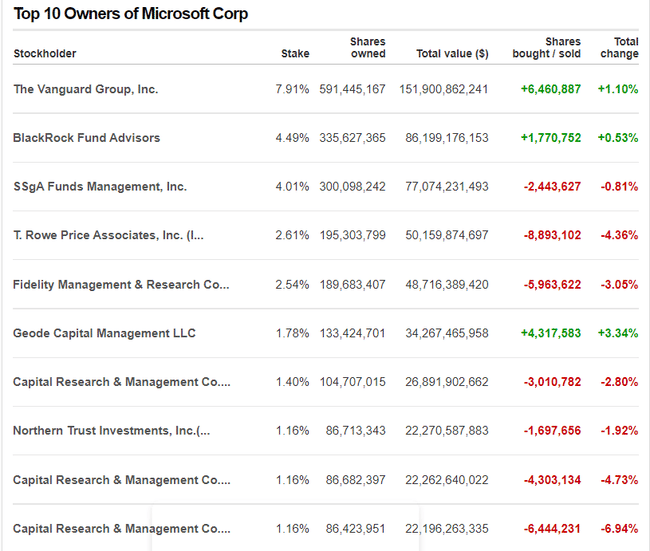

Iz tabele je razvidno, kateri skladi imajo v lasti Microsoftove delnice. Zveneča imena, kot so Vanguard, BlackRock, T.Rowe, Fidelity in Captial Research, verjetno ne bodo nikogar presenetila, saj gre za tehnološkega velikana, ki mu zaupa skoraj vsak vlagatelj. Pozitivne spremembe pozicij so vidne pri družbah The Vanguard, BlackRock ali Geoge Capital. Nasprotno, skladi SSgA, T.Rowe, Fidelity in drugi so se "znebili" delnic.

Zame osebno je to vsekakor zanimivo podjetje, ki ga ne bo nič upočasnilo, zato se ne bi bala vlagati vanj, saj so finančni rezultati razveseljivi in tudi ocene za leto 2023 so ugodne za to podjetje. Opazna je tudi visoka rast v segmentu Intelligence Cloud, za katerega menim, da ga bo Microsoft še naprej raziskoval in ga poskušal še bolj izkoristiti ter po možnosti razširil portfelj na tem področju, kjer vidim možnosti za nadaljnjo rast. Seveda pa lahko na njih do neke mere vpliva spor med Kitajsko in Tajvanom ter dobava mikročipov, kar bi upošteval. Vendar menim, da je po tej ceni to privlačen vstop, analitiki pa v svojih napovedih pričakujejo vsaj 15-odstotno rast. Seveda to ni naložbeni nasvet, temveč le analiza malega vlagatelja.

Če vam je bila ta vrsta objave všeč, mi lahko sledite, da ne zamudite naslednje objave :)