Vsi poznajo ladijski promet. Kdor si na počitnicah ob morju ni ogledal ogromnega pristanišča, je jeklene velikane videl vsaj na televiziji. Še pomembneje pa je, da je ladijski promet nujno potreben za delovanje našega sveta in gospodarstva. Čeprav se zdi, da sta pošiljanje in poslovanje s pošiljkami povsem jasna in preprosta, ni nujno, da je tako. Oglejmo si ga.

Ko sem razmišljal o tem, da bi dopolnil svoj portfelj, sem zašel v sektor ladijskega prometa. Spomnil sem se na primer na $ZIM, ki se je prodajal po ceni, ki se je skoraj ujemala z njegovo trenutno knjigovodsko vrednostjo. In ugotovil sem, da je v tem sektorju še več izjemno poceni podjetij. Zakaj?

Pomorska industrija kot celota

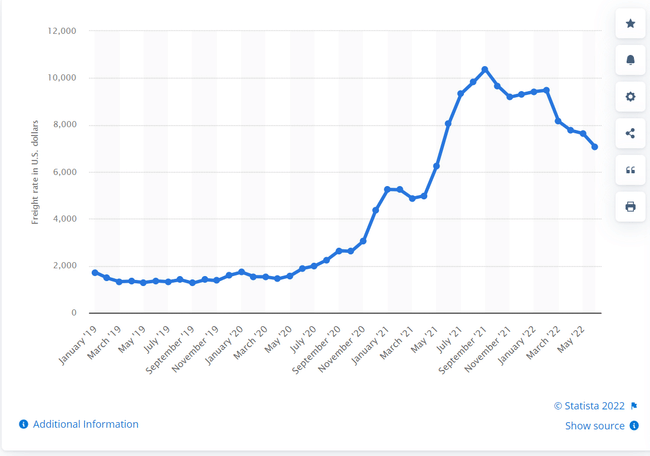

Ladjarstvo kot celota je precej dolgočasen in nerazumljen sektor, poln majhnih podjetij. Spremljanje sprememb indeksa Baltic Dry, ki spremlja ladijski promet s suhim razsutim blagom, res ni preveč zabavno. Prav tako ni zasnovan za to. Pomembno vlogo za ladjarska podjetja imajo tudi zakup, nakup in prodaja plovil.

Čarteriranje in lastništvo sta preprosto dva različna poslovna modela. Ladje so drage in jih je treba glede na vrsto zamenjati vsakih 15-20 let. Ne pomaga niti dejstvo, da se bodo v naslednjih nekaj letih močno spremenili svetovni predpisi o ladijskem prometu glede učinkovitosti porabe goriva in proizvodnje emisij, zaradi česar bodo stare ladje postale zastarele ali veliko cenejše.

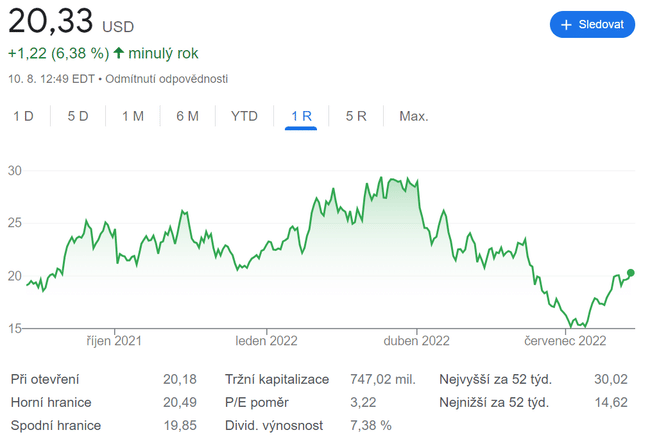

Kako to deluje? V večini primerov gre za to, da sami zagotavljate logistiko in prevoz ali pa ste lastniki ladij. Podjetje, kot je Maersk, je na primer predvsem logistično podjetje, ladijski promet pa je šele na drugem mestu. Veliko pošilja, vendar večinoma skrbi za lastno logistiko. Tako imamo podjetje, kot sta GSL $GSL ali Danaos $DAC, ki je dejansko lastnik ladij, in logistična podjetja, ki opravljajo prevoz.

Nekatera podjetja delajo oboje, druga pa eno ali drugo. Trenutno je priljubljeno podjetje ZIM $ZIM, ki deluje podobno kot Maersk v smislu najema ladij.

Zato je za logistična podjetja idealno, da zakupijo ladje po nizki stopnji in nato ustvarijo dobiček iz razlike med to stopnjo in trenutnim promptnim trgom. V zameno za to upravljate ladjo in nimate večstomilijonskih naložb v ladjo ali tekoče vzdrževanje, regulativne posodobitve itd. Če poslujete predvsem kot podjetje s programsko opremo, ki se ukvarja le z odpremo, je morda celo smiselno, da fizično infrastrukturo oddate v zunanje izvajanje podjetju, ki je specializirano za to.

https://www.youtube.com/watch?v=YfDFKgGNP6s

ZIM sem že omenil. Ladje najamejo od drugih podjetij in ustvarijo dobiček (ali izgubo) z razliko med najemom in spotom. Lani je bila v času preobremenjenosti pristanišča cena za spot astronomska, ZIM pa je bil na višku. Trgovala je po ceni 50 USD in napovedala dividendo v višini 17 USD. Letos so se cene nekoliko znižale, dobiček pa ni tako dober. Na koncu se je to dobro obneslo in dobro so se lotili diverzifikacije, vendar so vezani na te večletne zakupne pogodbe, in če promptni trg pade pod to mejo, so v izgubi.

Podobno gre tudi Maersku, vendar je veliko bolj razvejan. To je seveda ena največjih ladjarskih družb na svetu. Poleg ladijskega prometa opravljajo tudi železniški in cestni promet, zato so veliko bolje zaščiteni pred morebitnim padcem cen.

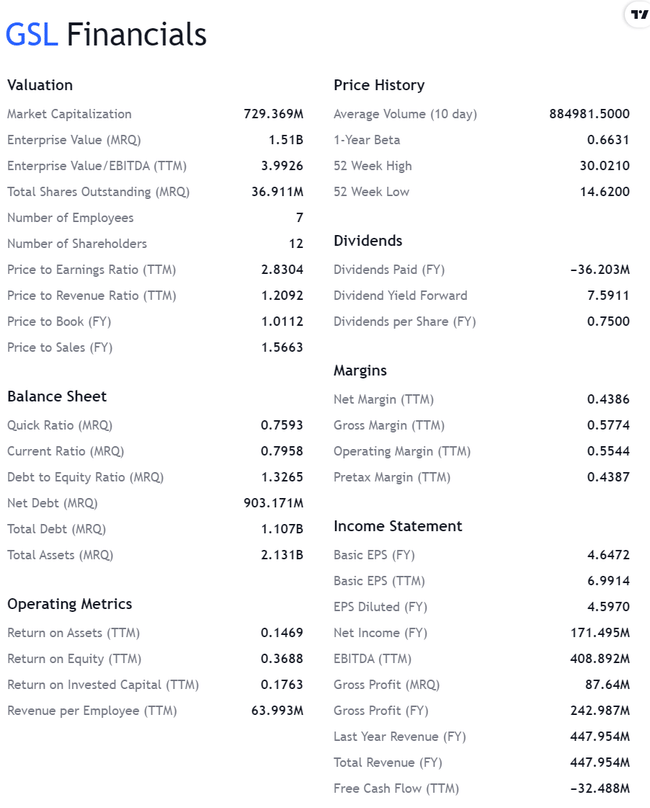

Global Ship Lease$GSL

Zdaj pa o konkretnem podjetju:

- Čisti dobiček v zadnjem četrtletju je znašal 124 milijonov dolarjev ali (3,41 dolarja na delnico), vključno s 40 milijoni dolarjev amortizacije. V resnici je verjetno precej višja, saj so plovila v tem okolju pridobila na vrednosti.

- Prijavljena dividenda v višini 0,375 USD znaša 7,4 %, trajnostno izplačilno razmerje pa 16 %.

- Ne boji se širitve. Kupuje nova plovila. Njegova flota vključuje tudi največjo vrsto ladijskega prevoznika na utekočinjen zemeljski plin.

https://www.youtube.com/watch?v=qV4yXep35uk

- Knjigovodska vrednost znaša 836 milijonov dolarjev, vendar se z njo trguje po 720 milijonov dolarjev. Domnevam, da je veliko višja, ker imajo v svoji bilanci stanja za svoja plovila nabrano amortizacijo (kumulativni znesek ni prikazan), tako da ne odraža dejanske vrednosti plovil pri nadaljnji prodaji v tem okolju (domnevam, da je veliko višja).

- 40 milijonov USD je namenjenih za oportunistične odkupe delnic, kar je približno 5,5 % trenutne tržne kapitalizacije.

- Dolgoročni zakupi ladij od leta 2023 do 2027, zato se pričakuje, da bodo denarni tokovi dosledni.

Kaj pa vi. Iščete prevozno podjetje? Ali imate kakšno v svojem portfelju? Ali veste, kaj je vzrok za njihovo izjemno poceni ceno?

Če uživate v mojih člankih in objavah, vas prosimo, da mečete follow. Hvala! 🔥

Izjava o omejitvi odgovornosti: To nikakor ni naložbeno priporočilo. To je zgolj moj povzetek in analiza, ki temelji na podatkih z interneta in nekaterih drugih analizah. Naložbe na finančnih trgih so tvegane, zato bi moral vsak vlagati na podlagi lastnih odločitev. Sem le amater, ki deli svoja mnenja.