Japonska prodaja ameriške obveznice. Kaj to pomeni za delnice?

Naletel sem na informacijo, da je Japonska začela prodajati ameriške obveznice, da bi imela iz česa kupovati jene. Malce sem se v to poglobil, ker je v tem več plasti, kot se zdi na prvi pogled.

Zakaj Japonska sploh intervenira

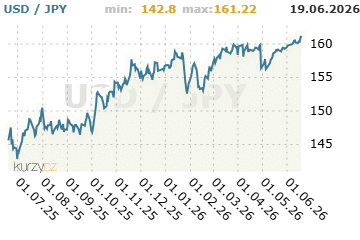

Letos je jen večkrat napadel raven 160 jenov za dolar. To je raven, ki jo Tokio šteje za rdečo črto. Samo oslabitev jena ne bi bila tako problematična, težava je kombinacija z dragim uvoženim energentom, saj je cena nafte po iranski vojni poskočila nad 113 dolarjev na sodček. Japonska ima tako doma hitro dražje življenje in ministrstvo za finance je moralo poseči na trg. V mesecu do konca maja je interveniralo rekordnih približno 73 milijard dolarjev, kar je bila največja operacija te vrste.

Od kod jemljejo denar

Za financiranje teh nakupov jenov je Japonska verjetno prodajala ameriške obveznice. Majhna opomba, ki jo mediji pogosto preskočijo: BOJ to izvaja le kot izvršitelj, odloča ministrstvo za finance. Mehanika je natanko takšna, kot se opisuje: prodati obveznice, pridobiti dolarje in z njimi kupiti jene. To potrjujejo tudi trdni podatki — japonske imetnosti tujih vrednostnih papirjev so konec maja padle za več kot 75 milijard dolarjev glede na april, kar količinsko ustreza obsegu intervencije.

Tišji in morda pomembnejši tok

Pomembnejši kot ta enkratna intervencija se mi zdi drugi, manj viden premik. Japonski vlagatelji, zavarovalnice in pokojninski skladi so v prvem četrtletju neto prodali skoraj 30 milijard dolarjev ameriških obveznic, največje četrtletje v skoraj štirih letih, in tempo se mesec za mesecem pospešuje.

Razlog je eleganten. BOJ omejuje nakupe domačih japonskih obveznic, zato donosi doma rastejo in japonske institucije si končno lahko zaslužijo doma brez valutnega tveganja. Nenadoma jim ni več treba iskati donosa v ZDA.

Zakaj bi to moralo zanimati delničarje

Japonska je največji tuji imetnik ameriškega dolga, drži več kot 1,2 bilijona dolarjev. Ko prodaja ali pa manj kupuje, cene obveznic padajo in ameriški donosi navadno rastejo. Ocenjuje se pritisk na desetletni donos v razponu približno 20 do 50 baznih točk v srednjeročnem obdobju. Višje dolgoročne obresti se nato prelijejo v hipotekarne obresti, stroške financiranja podjetij in v vrednotenja delnic.

Večje tveganje pa je v carry tradeu — tistih stotinah milijard do bilijona dolarjev, izposojenih poceni v jenih in vloženih v bolj tvegana sredstva po vsem svetu. Ko jen hitro okrepi, bodisi zaradi intervencije ali zvišanja obrestnih mer, morajo vlagatelji te pozicije hitro zapirati. Prav ta mehanizem je zadel trge avgusta 2024.

Zanima me, kako to vidite vi. Ali jemljete krepilni jen in japonske prodaje kot resno tveganje za delnice, ali kot šum, s katerim se čez nekaj mesecev nihče ne bo ukvarjal?