Delnice z vrednostjo zahtevajo vašo pozornost. Njihov razpon vrednosti je na zgodovinsko ugodni ravni, kar napoveduje visoke prihodnje dobičke v primerjavi z rastjo. Toda kaj je razpon vrednosti in kaj nam lahko podatki še povedo?

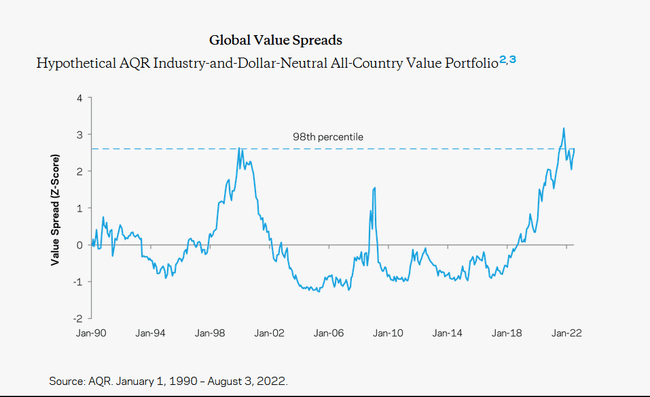

Od mehurčka Dot Com še nismo bili priča tako privlačnemu razponu za vrednostne delnice.

Kaj je razpon vrednosti? Opredelitev je več, vendar na splošno meri relativno poceni vrednostne delnice v primerjavi z delnicami rasti. Primerjamo lahko na primer razmerje E/P vrednostnih delnic z razmerjem E/P rastočih delnic (obratno od razmerja P/E). Kompleksnejši okviri vključujejo kazalnike, kot so razmerje knjiga/cena, napovedani dobiček/cena itd.

Toda vrednostne delnice so poceni z razlogom. To se ne zgodi kar tako. Na pomoč ponovno priskoči literatura: obstajajo številne empirične študije, ki potrjujejo, da relativno poceni obdobjem sledijo obdobja z boljšo donosnostjo. Tako kot povišano razmerje Shiller P/E običajno napoveduje slabe donose, pa zgodovinsko poceni vrednostne delnice napovedujejo odlične donose. Ta pojav je izrazit pri malih podjetjih z vrednostjo.

Dejansko preprosta srednja reverzija pomeni velike premije:

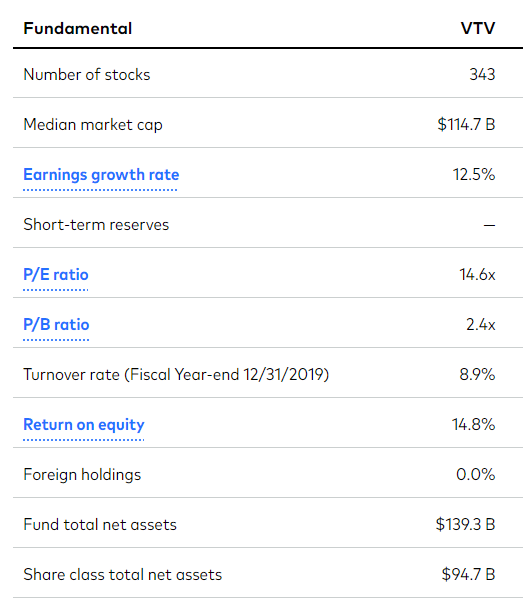

Vrednostne delnice se zdaj zdijo zelo ugodne! Poglejte na to tako. Od včeraj naprej je vrednostni delež delnic znašal 14,6 P/E, medtem ko je bil pri rastočih delnicah 22,4 P/E. Razmerje je 0,65. Da bi se vrnili na zgodovinsko povprečno razmerje 0,75 in ob predpostavki stabilnih dobičkov, bi se morale vrednostne delnice povečati za približno 30 % ali pa bi morale rastoče delnice upasti za več kot 20 % ali pa bi morali kombinirati oboje. Majhna vrnitev na povprečno vrednost bi pomenila precejšnjo uspešnost.

Zdaj pa predstavimo nekaj grafov. Iz AQR capital, normalizirano merilo razmika vrednosti v zadnjih nekaj desetletjih. Tu je višja vrednost cenejša. Za izračun vrednotenja uporabljajo zapleten izračun, ki ga opisujejo na svojem spletnem mestu.

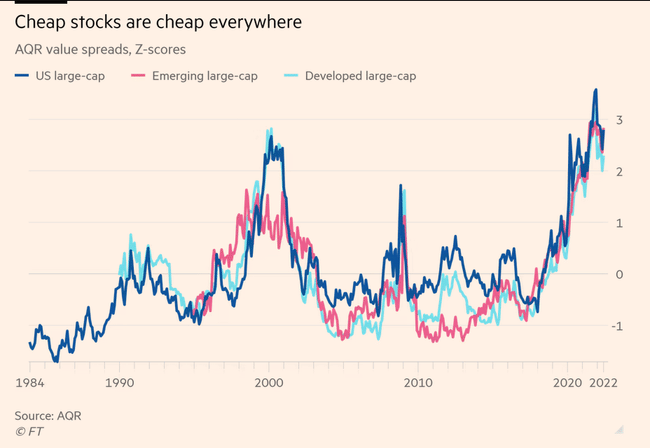

Ta pojav se pojavlja po vsem svetu. Dejansko je cena vrednostnih oznak v ZDA celo nižja kot v Evropi.

Poleg razlike med vrednotenjem evropskih delnic rasti in vrednosti obstaja še ena razlika med ameriškimi in evropskimi vrednostnimi delnicami: vrednostni indeks Russell 1000 ima forward PE 16,5, medtem ko je ekvivalent v Evropi 11, kar je že samo po sebi velika razlika. Poceni delnica v ZDA je vrednotena veliko bolje kot poceni delnica v Evropi. Vrednostne delnice v Evropi so zelo nepriljubljene.

V članku FT piše tudi, da so v zadnjih petih letih najcenejša evropska podjetja dosegla večjo rast dobička kot njihova rastoča podjetja... torej so bile v tem petletnem obdobju resnično rastoče delnice v Evropi, vsaj glede na temelje, vrednostne delnice!

Rast v zadnjem desetletju je bila impresivna, tako z vidika zaslužka kot tudi osnovnih podatkov. Toda vrednostne delnice so se v osnovi dobro obnesle tudi same po sebi. Čeprav je res, da so se dobički velikih rastočih delnic povečevali hitreje kot dobički malih vrednostnih delnic - Avantis ocenjuje, da so se dobički velikih rastočih delnic med januarjem 2010 in julijem 2021 povečali za približno 194 %, medtem ko so se dobički malih vrednostnih delnic povečali za 177 % - je bila razlika manj kot 2 % na leto. Ta razlika je veliko manjša od pričakovane in nikakor ne more pojasniti dejstva, da je bil donos velikih rastočih delnic v istem obdobju 492-odstoten v primerjavi s 181-odstotnim donosom malih vrednostnih delnic.

V literaturi je dokazano, da ta razpon napoveduje donosnost. Na primer:

Adam Zaremba in Mehmet Umutlu, 2019 - The Value Spread and Asset Allocation in Global Equity Markets (Razpon vrednosti in razporejanje sredstev na svetovnih delniških trgih ) . Raziskujeta, ali je razpon vrednosti uporaben za napovedovanje donosov kvantitativnih strategij izbire delnic. Da bi to preverili, so preučili vzorec 120 lastniških strategij na ravni države, ki so bile replicirane na 72 delniških trgih v obdobju od leta 1996 do leta 2017.

Po njihovih besedah "širina razpona vrednosti lahko v povprečju napoveduje prihodnje donose. Pokazali smo, da so strategije lastniških vrednostnih papirjev z velikimi razponi vrednosti bistveno uspešnejše od strategij z majhnimi razponi vrednosti. Z drugimi besedami, če vas zanima, katera strategija bi lahko v prihodnosti prinesla spodobne donose, bodite pozorni na razpon vrednosti."

Že samo povprečno obračanje napoveduje visoko uspešnost, vendar je razveseljivo, da imamo empirične dokaze z vsega sveta, ki potrjujejo, da se bo to povprečno obračanje verjetno ponovilo.

Vendar ta ugodna cena ne bo trajala večno, če se bo zgodovina ponovila. Sčasoma se bo denar začel pretakati v takšna podcenjena sredstva z močnimi temelji. Idealna izbira so torej ETF-ji z nizko tržno vrednostjo, kjer so premije še višje.

Če uživate v mojih člankih in objavah, vas prosimo, da mečete follow. Hvala! 🔥

Izjava o omejitvi odgovornosti: To nikakor ni naložbeno priporočilo. To je zgolj moj povzetek in analiza, ki temelji na podatkih z interneta in nekaterih drugih analizah. Naložbe na finančnih trgih so tvegane, zato bi moral vsak vlagati na podlagi lastnih odločitev. Sem le amater, ki deli svoja mnenja.