ASML Holdings $ASML je vodilno podjetje na področju fotolitografske opreme za proizvajalce polprevodnikov. Čeprav se morda ne zdi tako, je to podjetje zelo pomembno. To potrjuje tudi prodaja litografskih strojev podjetjem iz sektorja polprevodnikov (kot sta Taiwan Semiconductor TSM in Intel INTC). Ker so ti stroji potrebni za proizvodnjo čipov, hkrati pa smo še vedno v krizi polprevodnikov, menim, da lahko ASML še naprej močno raste.

Ali kdaj razmišljate o nakupu litografskega stroja 😄 Jaz tudi ne, vendar številni proizvajalci čipov po vsem svetu povprašujejo po strojih ASML Holding. Ti stroji morda niso poceni, vendar lahko podjetju pomagajo ustvariti določeno prednost pred konkurenco.

Kaj počne $ASML?

ASML prodaja različne litografske stroje velikim proizvajalcem čipov (predvsem podjetjem Taiwan Semiconductor in Intel), ki ta postopek uporabljajo za izdelavo polprevodniških čipov. Nekateri mikročipi ne potrebujejo tako naprednih strojev, vendar so pri vse bolj naprednih čipih (kot so tisti, ki se uporabljajo v računalnikih, telefonih, podatkovnih centrih in avtomobilih) napredni litografski stroji ključni del proizvodnega procesa.

ASML ima monopol nad proizvodnjo enega od teh strojev, zlasti stroja EUV. Ta naslednja raven litografije ima večjo zmogljivost in natančnost kot alternativni sistemi, zato se proizvajalci čipov kar vrstijo, da bi jih dobili za velikoserijsko proizvodnjo. Povpraševanje po EUV je tako veliko, da družba ASML pričakuje, da bo leta 2025 lahko dobavila 90 strojev EUV, kar je veliko več kot 14, ki jih je dobavila v zadnjem četrtletju.

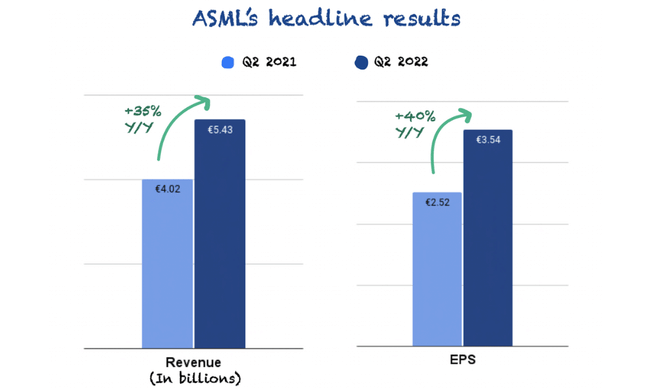

ASML je dosegel impresivno četrtletje

ASML je nekoliko presegel ocene analitikov, saj je prodaja nekoliko presegla ocene vodstva.

Prodaja in dobiček sta presegla pričakovanja, vodstvo pa je ponudilo pomirjujoč komentar o vplivu gospodarske recesije na poslovanje družbe ASML. Čeprav nobeno podjetje ni imuno na gospodarske izzive, ima ASML 33 milijard evrov zaostankov, ki so večinoma sestavljeni iz naprednih sistemov. Če pride do večje svetovne recesije, ASML ne pričakuje, da bo leto 2022 (ali 2023) takoj prizadeto.

Vendar je bil zaslužek že na prvi pogled slab, saj se je ocena uprave glede rasti prihodkov v tem letu znižala z 20 % na 10 %. Vendar je bilo znižanje povezano s časom priznavanja prodaje in ne s samimi absolutnimi številkami. Podjetje pričakuje nadaljnje omejitve dobave, zato se je vodstvo odločilo, da bo v tem četrtletju poslalo veliko več svojih izdelkov, da bi se izognilo nadaljnjemu povečevanju zaostankov. Te hitre pošiljke, kot jih imenujemo, povzročajo zapoznelo pripoznavanje prihodkov.

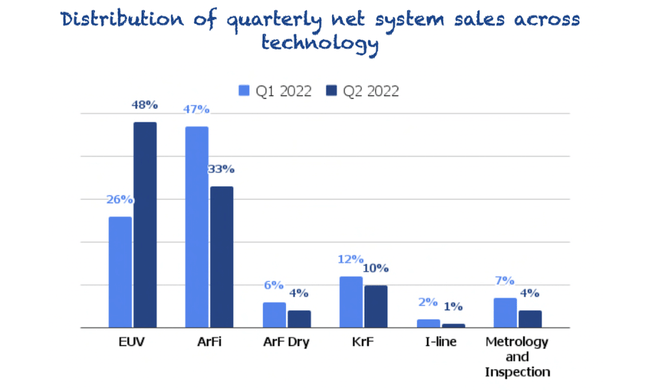

Če pogledamo neto prodajo sistemov, lahko vidimo, da sistemi visokega razreda (EUV) družbe ASML še naprej prevladujejo na prizorišču 👇

Inflacija in ponudba vplivata na marže

Bruto marža družbe ASML je bila nižja od ocen (49,1 %), kar je vodstvo pripisalo dvema dejavnikoma:

Hitrejše dobave: ker so prihodki iz nekaterih sistemov odloženi v prihodnja četrtletja, fiksni stroški pa ostajajo nespremenjeni, se marže zmanjšujejo. Preprosto povedano, fiksni stroški se porazdelijo na manjše število sistemov.

Inflacija: jasno je, da inflacija vpliva na dobavitelje ASML, od katerih nekateri zvišujejo cene. Vendar se zdi, da vpliv na proizvodno podjetje ni velik.

Konkurenčne prednosti

Menim, da ima ASML širok ''ekonomski vpliv'', ki temelji na njegovih neopredmetenih sredstvih, povezanih s strokovnim znanjem o načrtovanju naprav, poleg stroškovnih prednosti na področju raziskav in razvoja, ki so potrebne za konkuriranje za posle največjih proizvajalcev čipov. Kot vodilno podjetje na področju fotolitografskih naprav ima v primerjavi s konkurenti velik obseg in tehnološko premoč. Dodatna prednost je njegovo tehnično znanje in velik proračun za raziskave in razvoj (več kot 2 milijardi dolarjev).

Kljub temu obstajajo konkurenti (Nikon in Canon), čeprav v veliko manjšem obsegu (ASML je prevzel 89 % tržnega deleža 12,8 milijarde dolarjev vrednihlitografskih stopenjskih valjev ). Stranke družbe ASML pogosto poudarjajo sodelovanje med razvojem procesov in poznejšo velikoserijsko proizvodnjo. Ta dva vira konkurenčne prednosti skupaj vodilnim podjetjem za proizvodnjo opreme omogočata, da v daljšem časovnem obdobju dosežejo višji donos na vloženi kapital.

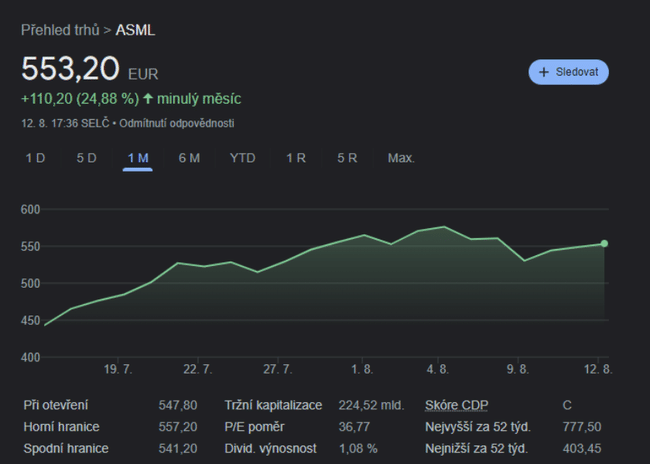

ASML izplačuje tudi 1,08-odstotno dividendo, ki pa za glavnega izvršnega direktorja (vsaj za zdaj) ni prednostna naloga.

Sedanja strategija generalnega direktorja:

Prvič, kot smo to vedno počeli, bomo denar najprej uporabili za poslovanje. Drugič, nato bomo izplačevali dividende, ki bodo rastoče in trajnostne.

Mimogrede, odločili smo se, da bomo polletno dividendo zamenjali za četrtletno, ki jo bomo začeli izplačevati v tretjem četrtletju. Morebitni presežek denarnih sredstev pa bomo uporabili za odkupe delnic, kot smo to počeli v preteklosti. Naša politika se torej ne spreminja.

Peter Wennink (generalni direktor, ASML)

Kakšna so po mojem mnenju tveganja?

Čeprav ima ASML pregled nad svojimi trenutnimi zaostanki, je prihodnja prodaja odvisna od posodobitev novih strojev s strani proizvajalcev čipov. Glede na to, kako velika naložba so ti stroji za podjetja, je bilo povpraševanje v preteklosti ciklično. Vodstvo družbe je opozorilo, da se povpraševanje po čipih že zmanjšuje, saj ponudba dohiteva raven pred pandemijo. Čeprav verjamem, da bodo prihodnji stroji EUV (ki jih proizvajalci čipov že naročajo) podaljšali dolžino cikla, morajo biti vlagatelji pripravljeni na postopno nihanje prodaje (ne trdim, da se bo to zgodilo takoj ali celo čez leto ali dve). Ob predpostavki, da bo nastajalo vedno več tehnologij, ki potrebujejo najsodobnejše čipe (in s tem stroje za njihovo izdelavo), in da se bodo naročila povečevala, bi ta cikel zlahka trajal še pet (ali več) let. Tu si res ne upam ničesar napovedati, vse bo odvisno od okoliščin in podjetij + trenutne krize čipov. Glede na to je treba vsako današnjo naložbo v ASML obravnavati kot zavezo, da bo ta delnica ostala v vseh prihodnjih ciklih čipov.

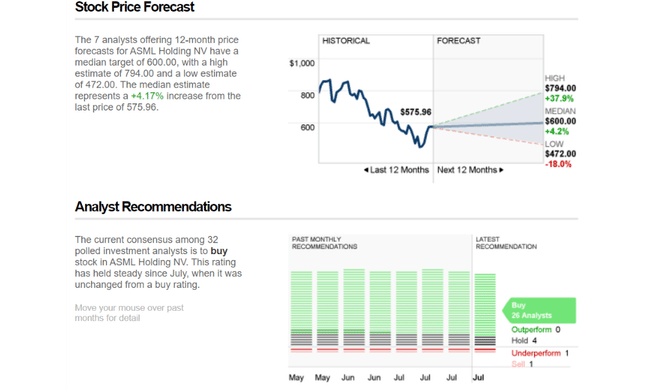

Napovedi analitikov

Čeprav se zdi današnja cena okoli 575 USD precenjena, analitiki verjamejo v podjetje in mu postavljajo visoke cilje. Kot lahko vidite na zgornji sliki, je v najboljšem primeru ciljna cena 794 dolarjev na delnico. Pri tem je pomembnih veliko dejavnikov, ki nam bodo pokazali naslednjo priložnost za razvoj in rast podjetja. Kljub možnosti cikličnosti družbi ASML verjame 26/32 analitikov, ki ji dajejo nakupno oceno.

Zaključek

Moje splošno mnenje je, da ima podjetje potrebne konkurenčne prednosti in vodstvo, ki je jasno začrtalo korake in postopke za prihodnjo korist podjetja, ki je na prvem mestu. Žal se mi zdi trenutna cena delnic še vedno nekoliko precenjena, zato ne bi hitel vlagati. Vendar v skupnem seštevku morda ne bo tako drastičen, saj bo dodatna "prodaja" iz tega četrtletja, ki ni finančno zabeležena v izkazih, upoštevana v naslednjem četrtletju, kar lahko še poveča ceno delnic. Opozoriti je treba, da so stroji ASML precej dragi (naročil je in bo še veliko več), vendar je treba nenehno spremljati cikličnost. Ko se bo krč čipov sčasoma normaliziral, podjetja morda ne bodo več tako nagnjena k porabi sto milijonov dolarjev vrednih strojev (razen če si bodo prizadevala za novejše in sodobnejše čipe, za proizvodnjo katerih bodo potrebni sodobnejši stroji).

- Povejte mi svoje mnenje o podjetju v komentarjih 😎

Upoštevajte, da to ni finančni nasvet. Vsako naložbo je treba temeljito analizirati.