Družba Morgan Stanley pravi, da se medvedji trg morda še ni končal, vendar kljub temu še ni prezgodaj za nakup kakovostnih delnic, ki bodo v prihodnosti uspešne.

Če vlagate v kakovostne delnice, verjetno vedno iščete podjetja, ki ustvarjajo velike dobičke glede na velikost svojih sredstev - in to na trajnosten in rastoč način. Na srečo so vam analitiki banke Morgan Stanley morda olajšali lov - z njihovim seznamom podjetij, ki bi morala biti dobra dolgoročna izbira.

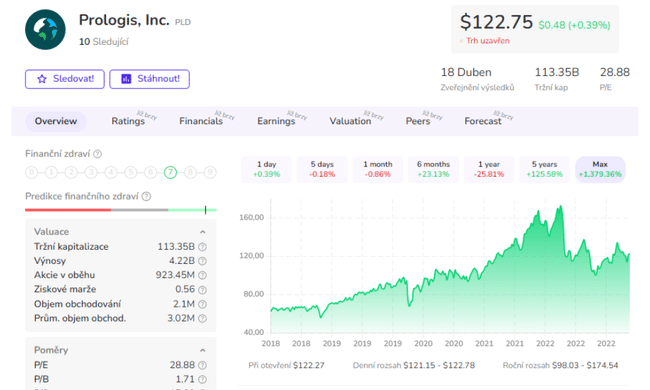

Prologis $PLD

Prologis, nepremičninski investicijski sklad (REIT), specializiran za logistiko, je bil na prvem mestu. Podjetje ima v lasti in najemu velikanske distribucijske centre (DC) za vodilna svetovna logistična podjetja(DHL in Amazon). Družbi Morgan Stanley je ta delnica všeč iz več razlogov. Prvič, povprečna dolžina najema prostorov podjetja Prologis je približno sedem let. Kot ste nedvomno opazili, se dandanes dostavlja ogromno stvari, kar je povečalo najemnino, ki jo lahko najemodajalci zaračunajo. Po podatkih podjetja Prologis so se najemnine v ameriških in kanadskih distribucijskih centrih lani povečale za rekordnih 34 %.

Oglejte si najnovejše četrtletne številke:

Tu so ključne številke iz rezultatov četrtega četrtletja podjetja Prologis:

- Zasedenost je dosegla 98,2 %, kar pomeni povečanje za 82 bazičnih točk.

- Skupna zasedenost portfelja je dosegla rekordnih 98,6 %.

- Neto rast najemnin je na četrtletni ravni znašala 51 %.

- Tržne najemnine so se v četrtletju dejansko povečale nad pričakovanji, kar je povzročilo rekordno 67-odstotno povečanje vrednosti nepremičnin.

- Povpraševanje in tržni pogoji ostajajo zdravi. Rast najemnin v portfelju je znašala 5 %, v celotnem letu pa 28 %.

- Več kot 99 % portfelja je oddanih v najem ali v postopku pogajanj.

- Povprečna zasedenost je dosegla 86 %, kar je blizu rekordne zasedenosti v zgodovini. Prologis je tako v četrtem četrtletju zabeležil zelo dobre rezultate poslovanja, ki so presegli pričakovanja in dosegli več novih rekordov. Povpraševanje po njegovih prostorih ostaja veliko, podjetje pa še naprej povečuje najemnine in vrednost nepremičnin.

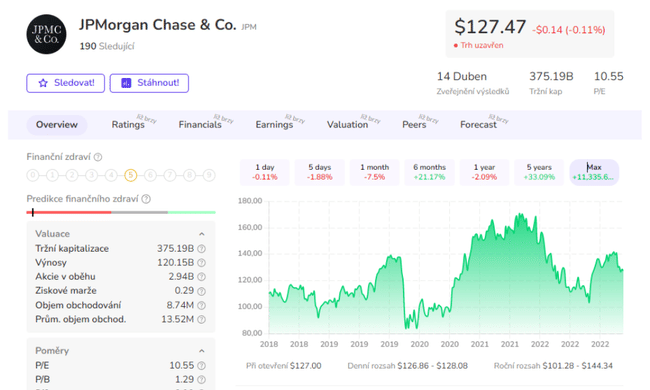

JPMorgan $JPM

Na nakupovalnem seznamu kakovostnih vlagateljev običajno ne bi našli bank. To pa zato, ker lahko na njihovo dobičkonosnost vplivajo številni nepredvidljivi dejavniki, kot so makroekonomski podatki in gibanje obrestnih mer.

Poleg tega so nedavni pretresi v finančnem sektorju le še okrepili enega od glavnih argumentov banke Morgan Stanley: močni so močnejši, ko gre za bančništvo. Morgan Stanley meni, da se bo rast tržnega deleža banke JPMorgan nadaljevala: banka odpira nove poslovalnice po vsej državi, elegantna nova lokalna poslovalnica pa lahko bankam pomaga pridobiti vloge strank. Približno 20 % poslovalnic banke JPM je mlajših od 10 let - v primerjavi z 12 % njenih konkurentov na splošno in le 5 % njenih tekmecev iz vrst velikih bank.

Poleg tega je banka JPM v zadnjih letih povečala izdatke za izboljšanje svoje ponudbe vrhunske tehnologije. Morgan Stanley opaža, da se rast porabe začenja upočasnjevati, če se bodo prihodki še naprej povečevali, je to formula za rast profitne marže.

Oglejte si najnovejše četrtletne številke:

- Čisti prihodki so znašali 11 milijard dolarjev.

- Dobiček na delnico 3,57 dolarja.

- Prihodki v višini 35,6 milijarde dolarjev.

- Koeficient donosnosti vloženega kapitala (ROTCE) v višini 20 %.

- dobiček v višini 914 milijonov USD iz prodaje delnic Visa B.

- Čista izguba v višini 874 milijonov USD iz naložbenih vrednostnih papirjev.

- Kombinirana poraba s kreditnimi in debetnimi karticami se je na letni ravni povečala za 9 %.

- Rast diskrecijske in nediskrecijske porabe.

- Obseg plač se je na letni ravni povečal za 9 %, potrošniška posojila pa za 14 %.

- Neto obrestna marža na osnovne obresti (NII) 14 %, bančništvo za podjetja in institucije 33 %.

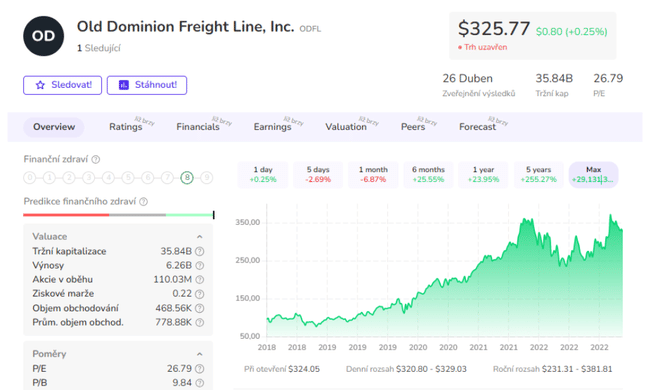

Old Dominion Freight Line $ODFL

Kot vsi vemo, pretekla uspešnost ni zanesljiv pokazatelj prihodnjega uspeha. Če bi bilo tako, bi bila družba Old Dominion svetovni prvak. Podjetje ima 15-letno zgodovino več kot 10-odstotne letne rasti prihodkov in 20-odstotne rasti dobička na delnico (EPS). Toda tovorni promet (ki je dejavnost tega podjetja v Severni Karolini), tako kot bančništvo, ni ravno sinonim za kakovost. Razlog za to je, da panogo pogosto pretresajo makroekonomski navzkrižni vetrovi in da ji primanjkuje neodvisnih gonil rasti.

Kljub temu je podjetje ODFL v različnih gospodarskih ciklih ohranjalo dobre rezultate, kar pomeni, da se lahko kosa z elitnimi kakovostnimi podjetji. Njegovo vodstvo uporablja proticiklični pristop k naložbam, ki je skupen vsem najbolje upravljanim podjetjem. Ko se gospodarstvo znajde v težkih časih, družba Old Dominion izkoristi svojo prednost z naložbami v nove tovornjake, storitvene pobude in nove poti, medtem ko se njeni šibkejši tekmeci zatopijo. To je zelo uspešna in preizkušena strategija podjetja.

Avtoprevozništvo ni seksi rastoča panoga, vendar je banka Morgan Stanley opredelila več ugodnih dejavnikov, ki naj bi podpirali nadaljnjo rast prihodkov. Prvič, stroški regulacije so povečali ovire za vstop v panogo, zato se družba Old Dominion sooča z manj konkurenčnimi grožnjami kot nekoč. Drugič, tovorni promet (čeprav je dražji od železniškega) še naprej pridobiva delež, saj se oskrbovalne verige skrajšujejo in pospešujejo, kar povečuje povpraševanje po vedno hitrejši proizvodnji in prevozu. In končno, tehnologije, kot so avtonomna ali polavtonomna vožnja, pomagajo družbi ODFL zmanjšati stroške in povečati stopnje dobička.

Pogled na zadnje četrtletje:

Družba Old Dominion Freight Line (ODFL) je v četrtem četrtletju poročala o dobičku na dobiček v višini 2,92 USD, kar je za 0,24 USD preseglo oceno analitikov, ki so predvidevali 2,68 USD. Prihodki v četrtletju so znašali 1,49 milijarde dolarjev, medtem ko je bila konsenzualna ocena 1,5 milijarde dolarjev.

- Kaj menite o podjetju? 🤔

Upoštevajte, da to ni finančno svetovanje. Vsaka naložba mora iti skozi temeljito analizo.