Analiza družbe Vodafone: Nevarna past za vlagatelje v poliranem plašču

Obilne dividende, uveljavljeno ime in priljubljen sektor? Vse to se zdi mamljiva ponudba. V resnici pa se za njim skriva nevarna resničnost, ki bi lahko marsikaterega vlagatelja presenetila.

Vsi vedo, da Vodafone

Osnovni pregled

Vodafone Group $VOD je britansko telekomunikacijsko podjetje, ki zagotavlja mobilno in telekomunikacijsko infrastrukturo, internetne storitve ter digitalno televizijo v Evropi, Aziji, Afriki in Oceaniji. Podjetje je bilo ustanovljeno leta 1991, sedež pa ima v Newburyju v Angliji.

Vodafone ima približno 625 milijonov strank v več kot 60 državah in je eno največjih telekomunikacijskih podjetij na svetu. Njegova glavna področja delovanja so mobilne storitve, internetne storitve in digitalna televizija.

Vodafone je finančno uspešno podjetje. Leta 2020 je ustvaril 45,1 milijarde evrov skupnih prihodkov, od tega 29,8 milijarde evrov iz naslova mobilnih storitev. Vodafone izkazuje tudi stabilno dobičkonosnost, saj bo leta 2020 skupni čisti dobiček znašal 4,1 milijarde evrov.

Prihodki podjetja: - prihodki podjetja Vodafone v letu 2016 so znašali 1,5 milijona EUR, kar je bilo v letu 2016 v primerjavi z letom 2016 približno 1,5 milijona EUR. Vir:

Vodafone si prizadeva postati vodilni na področju tehnologije 5G in digitalnega razvoja. Podjetje vlaga tudi v nova področja, kot so storitve v oblaku. Eno največjih tveganj so tudi visoke naložbe v nove tehnologije in razvoj, kar lahko privede do večjega zadolževanja podjetja.

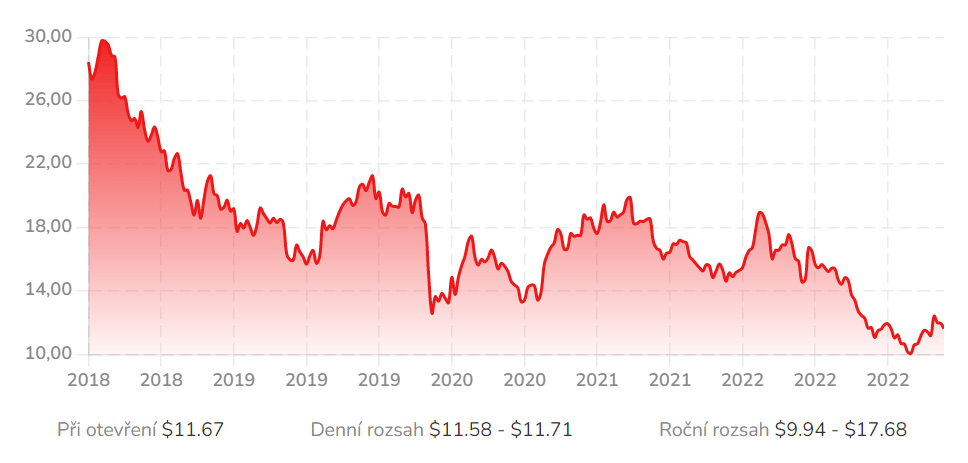

Podjetje kotira na borzi v Združenem kraljestvu kot del indeksa FTSE 100. Čeprav je bilo leta 2020 dobičkonosno, je imelo na splošno slabih osem let. Delnice so vztrajno in dosledno padale in le redko jim je uspelo doseči preobrat. Vodstvo je poskušalo s preobrati, širitvijo na nove trge in realizacijo slabo delujočih segmentov. Žal nobena od teh strategij ni bila uspešna.

Dolgoletno in postopno upadanje je razvidno tukaj

Vendar vsi vemo, da je upad vedno lahko priložnost. Vsaka delnica ima svojo pošteno vrednost, in če njena cena dovolj pade, jo lahko doseže in preseže. Upoštevajte finančno uspešnost podjetja in njegovo relativno vrednotenje v primerjavi s konkurenti, ob upoštevanju trenutnega gospodarskega okolja in telekomunikacijske industrije.

Trenutni dogodki

Družba Vodafone je konec leta 2022 začela postopek prodaje velikega deleža v svojem podjetju za proizvodnjo drogov in stolpov, Vantage Towers. Kupca sta družbi GIP in KKR, ki podjetje ocenjujeta na 16 milijard evrov. Kupila bosta približno polovico podjetja, s čimer bo Vodafone ohranil solastništvo infrastrukture za uvajanje omrežja 5G, hkrati pa bo pridobil denar za odplačilo dolga.

Vodafone naj bi preučeval tudi možnost prodaje afriškega poslovanja, enega od Vodafonovih draguljev, s čimer bi lahko pridobil 14 milijard dolarjev.

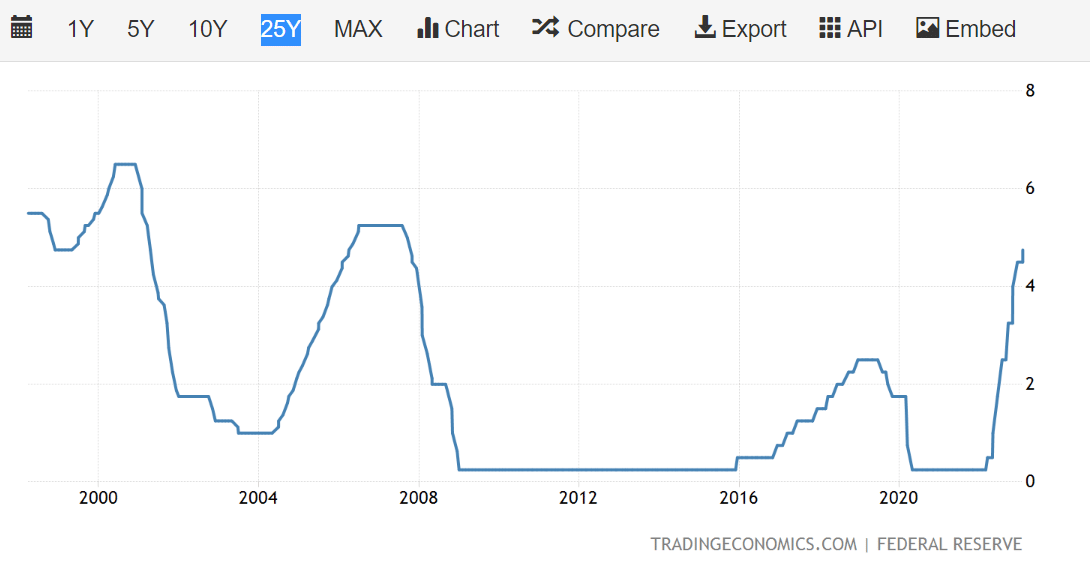

Tržne razmere so se poslabšale zaradi spreminjajočih se gospodarskih razmer po vsem svetu. Inflacija se je leta 2022 hitro povečala zaradi številnih dejavnikov, vključno z rusko invazijo na Ukrajino. V boju proti temu so centralne banke začele zviševati obrestne mere, da bi ohladile povpraševanje, kar sicer deluje, vendar počasi. To pomeni, da bomo verjetno potrebovali nadaljnja zvišanja obrestnih mer in nadaljnje zviševanje, da bi inflacijo spravili na vzdržno raven.

Zdi se, da se bodo morale obrestne mere dvigniti še višje. Vir:

Glede na to lahko domnevamo, da je recesija v številnih šibkejših gospodarstvih verjetna. Priča smo krizi življenjskih stroškov, ki zmanjšuje povpraševanje. In ali je to tudi zmanjšanje povpraševanja po izdelkih družbe Vodafone?

Vpliv na telekomunikacijski sektor in zlasti na družbo Vodafone bo verjetno skromen. V preteklosti so se telekomunikacijska podjetja dobro spopadala s šibkim povpraševanjem. Razlog za to je njihova relativna neelastičnost povpraševanja. Ljudje na splošno ne odpovedujejo pogodb za mobilne telefone, ker so nujni (čeprav je bolj verjetno, da bodo poiskali druge storitve). Enako velja za večino drugih telekomunikacijskih storitev, ki so bistvene za naš način življenja v sodobnem času. Dokler bo Vodafone ostal cenovno konkurenčen, kar je glede na visoko raven konkurence v sektorju pričakovano, bi moral ohraniti zdravo povpraševanje.

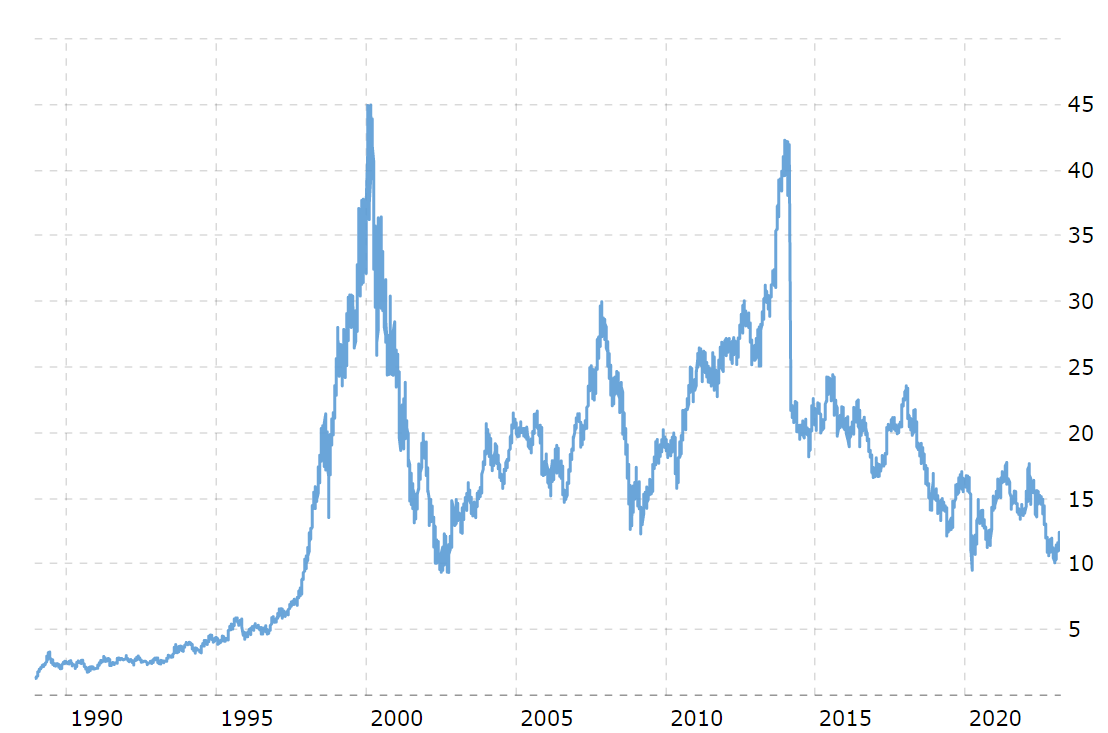

Če pogledamo uspešnost podjetja Vodafone med letoma 2007 in 2009, vidimo 6-odstotno, 14-odstotno in 16-odstotno rast.

Rast je očitna tudi v kritičnih letih. Vir:

Če upoštevamo še inflacijski vidik, je tveganje tudi manjše. Vodafone je v svojih pogodbah določil, da vključujejo tako inflacijska kot splošna povišanja cen. Zato marže ne bodo ogrožene.

Finančni podatki

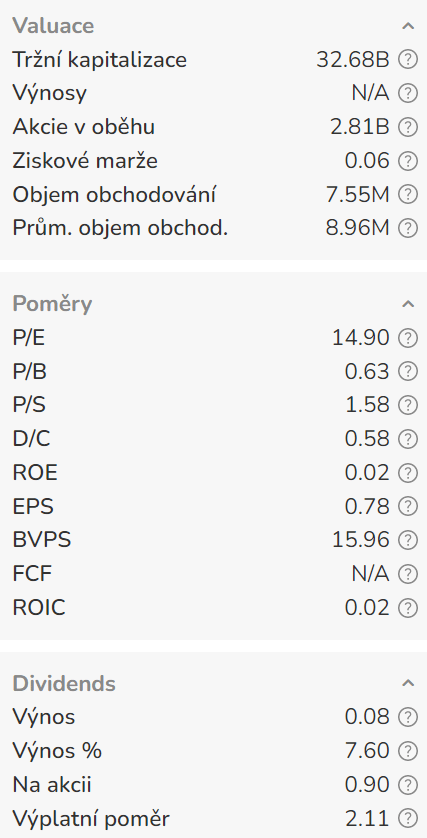

Vodafonovi finančni podatki so zelo polarizirani. V smislu končnega rezultata je poslovanje videti razmeroma dobro. Rast prihodkov nekoliko zaostaja za inflacijo, vendar si podjetje prizadeva sprostiti segmente z nizkimi maržami.

Kapitalski izdatki se glede na prodajo povečujejo, kar kaže na zavezanost podjetja Vodafone k izboljšanju infrastrukture, kar je v skladu s trditvami vodstva. Vse to pomeni 14-odstotno maržo FCF, kar je zelo dobro. Na tej ravni lahko podjetje vzdržno financira dividende in odkupe.

Za vlagatelje, ki iščejo možnost za dividende z nizkim tveganjem, se zdi Vodafone zelo dobra izbira. Vendar se pojavijo težave, ko pogledamo bilanco stanja.

Finančni podatki podjetja

Vodafonova bilanca stanja je bila v desetletju uničena. Neopredmetena sredstva so z 61 % lastniškega kapitala narasla na 90 %, velik del opredmetenih sredstev pa je bil prodan ali porabljen. Poleg tega se je močno povečal neto dolg , ki zdaj presega lastniški kapital. Podjetje je ustvarjalo finančne tokove, zato je čudno, da se je dolg tako povečal. To je posledica prizadevanj podjetja, da ohrani dividende in odkupe delnic.

Dejstvo je, da je bil velik del kakovostnih sredstev v podjetju prodan. Velik del denarnih sredstev podjetja se izplača vlagateljem, vse to pa se financira z dolgom. Pri 90-odstotnem lastniškem kapitalu je tveganje oslabitve zelo veliko. Donosnost kapitala podjetja je 5 %, kar kaže na to, da neopredmetena sredstva niso kakovostna.

Dolg ni slaba stvar, vendar je financiranje z dividendami, ki so v bistvu samomor. Če primerjamo podjetje Vodafone z njegovimi konkurenti, se zdi, da je podjetje nekoliko podcenjeno. Trguje se v skladu s podobnimi podjetji, vendar se ponaša z 8-odstotno dividendo. Vendar pa se za lepimi številkami skrivata nevarna težava in past.

Podjetje dela prave stvari, vlaga v kapitalske izdatke in širi svojo ponudbo. Na žalost pa je podjetje preobremenjeno z dolgom in prodaja vse, kar lahko, da bi zagotovilo ohranjanje dividend in povratnih odkupov. Ni videti, da bi obstajala dolgoročna strategija za preoblikovanje podjetja, temveč se vse vrti okoli ohranjanja statusa quo in prodaje tistega, kar je mogoče prodati, ko je to mogoče.

Verjetno bodo ohranili dividende, vendar mi kot dolgoletnemu lastniku podjetja trenutne razmere vsekakor niso všeč. Morda pa boste v komentarjih spremenili moje mnenje.

Izjava o omejitvi odgovornosti: To nikakor ni naložbeno priporočilo. To je zgolj moj povzetek in analiza, ki temelji na podatkih iz interneta in drugih virov. Naložbe na finančnih trgih so tvegane in vsak naj vlaga na podlagi lastnih odločitev. Sem le amater, ki deli svoja mnenja.

Omenjene delnice

Ta članek je bil napisan in pregledan v skladu z uredniškimi standardi Bulios.

Spremljajte Bulios na Google Novicah

Bodite med prvimi, ki izveste za nove analize, novice in premike na trgih.

Priporočeni članki

BLACK

BLACK BLACK

BLACK