Analiza: Te tri banke so v nevarnosti zaradi trenutnega tržnega kaosa. Ali jim bo uspelo?

Začela jo je SVB. V kratkem času je s seboj potegnila še več drugih bank. Zdaj se Credit Suisse bori za preživetje. Vendar je še veliko drugih, ki morda ne bodo preživele največjega zloma po letu 2008. Kako so na tem področju?

Nekatere banke so zdaj v nevarnosti

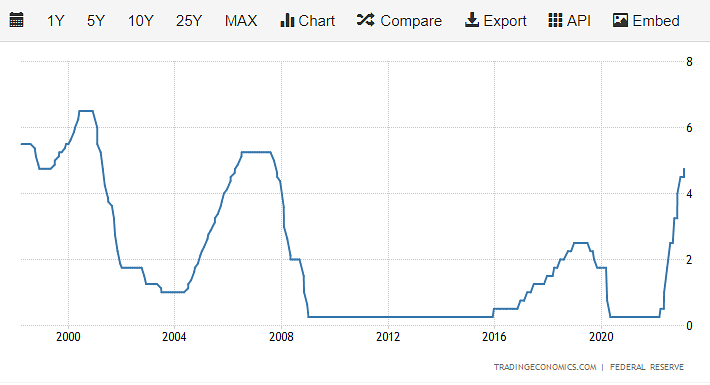

Banka Silicon Valley Bank je bila slabo pripravljena na rast obrestnih mer. Podobne opozorilne znake kažejo tudi druge banke. Z dvigom obrestnih mer so številne banke postale bolj dobičkonosne, saj se je razlika med tem, koliko zaslužijo s posojili in naložbami, ter tem, koliko plačajo za financiranje, povečala. Vendar vedno obstajajo izjeme.

Z višanjem obrestnih mer bi morale banke postati bolj donosne. Vendar ne vedno. Vir:

Finančna skupina SVB (SIVB) je 8. marca prodala vrednostne papirje v vrednosti 21 milijard USD z izgubo 1,8 milijarde USD. 9. marca je SVB sporočila, da se preusmerja, da bi "povečala občutljivost sredstev, izkoristila potencial višjih kratkoročnih obrestnih mer, delno blokirala stroške financiranja, bolje zaščitila neto obrestne prihodke in neto obrestno maržo ter izboljšala donosnost".

Banka Silicon Valley Bank se že dolgo osredotoča na posojila podjetjem tveganega kapitala in zbiranje depozitov od njih. Dne 8. marca je sporočila, da je poraba gotovine strank ostala povečana in se februarja še povečala, kar je povzročilo manjši obseg vlog od pričakovanega. Družba SVB Financial ni mogla dovolj pomiriti strank, da bi preprečila množično odtekanje vlog. Kalifornijski regulatorji so zato banko Silicon Valley Bank v petek zaprli in jo predali Zvezni družbi za zavarovanje vlog.

In potem vsi vemo... Zdaj pa nas zanima prihodnost. Trenutni položaj. To je kratek pregled položajev petih bank, o katerih se je največ govorilo in ki so bile najbolj izpostavljene ter katerih propad (in s tem špekulativni nakupi) zdaj vse skrbi.

Banka First Republic Bank

Niti najmanj si ne bi upal trditi, ali so delnice v trenutnih razmerah dobra izbira. Situacija je preveč zapletena in divja. Lahko pa za vsako od bank vsaj povzamem njeno nedavno poslovanje in temeljne podatke, ki bi lahko kaj nakazovali. Banka First Republic Bank $FRC ima močan finančni položaj z nizkimi stroški financiranja in visokimi maržami. Banka ima tudi nizko raven izgub iz naslova posojil. Banka First Republic Bank ima velik potencial za rast, saj se osredotoča na zasebno bančništvo in upravljanje premoženja. Banka se osredotoča na visokokakovostne stranke in ima velik ugled zaradi zagotavljanja storitev z visoko dodano vrednostjo.

Banka First Republic Bank ima stabilen dividendni donos in je v preteklosti vsako leto povečevala dividende. Banka ima tudi močan tržni položaj in visoko raven dobička, kar bi moralo omogočiti nadaljnjo rast dividend v prihodnosti.

Na splošno ima banka First Republic Bank močan finančni položaj in velik potencial rasti, kar bi lahko bilo zanimivo za vlagatelje, ki iščejo naložbene priložnosti v bančnem sektorju.

Ta graf se bo tukaj verjetno večkrat ponovil

First Republic je regionalna banka s premožnimi strankami, njeni posojilodajalci pa se z 0-odstotnim deležem odpisanih posojil zdijo kreditno sposobni. Ker pa veliko vlog ni zavarovanih, obstaja tveganje, da bi vlagatelji lahko dvignili denar iz banke First Republic.

Banka JPMorgan je banki ponudila 70 milijard dolarjev likvidnosti, Fed pa je ponudil dodatna sredstva v okviru svojega programa terminskega financiranja bank. Zato menim, da veliko vlagateljev ne bi umaknilo denarja iz banke zaradi dodatne likvidnosti. In glede na to, da njen portfelj naložbenih vrednostnih papirjev predstavlja le 15 % vseh njenih sredstev , ne pričakujem, da bi v primeru bega vlagateljev utrpela velike izgube. Izšla je tudi analiza banke JPMorgan, ki nam je pokazala dramatičen rezultat kapitalskega količnika CET1 banke SVB Financial. Kapitalski količnik CET1 banke First Republic naj bi bil močan in naj bi znašal 6 %. Poleg tega je upravljanje tveganj banke First Republic ugodno, saj banka ne vlaga v eksotične izvedene finančne instrumente, ne vlaga v junk bonds, ne izdaja kreditnih kartic in avtomobilskih posojil ter nima subprime posojil.

Stranke Bancorp

Delnice banke Customers Bancorp $CUBI so se v zadnjem trgovalnem obdobju zvišale za 10,8 % in zaključile pri 20,04 USD. To gibanje je podprl velik obseg trgovanja, saj je bilo izmenjanih veliko več delnic kot v redni seji. Za primerjavo, delnica je v zadnjih štirih tednih izgubila 43,2 %.

$CUBI si je po padcu vsaj malo opomogel

Delnice družbe Customers Bancorp $CUBI so se povečale že drugi dan zapored, potem ko so se v zadnjih nekaj trgovalnih dneh precej spotaknile. Po izpadu dveh bank z indeksa S&P 500 so vlagatelji ponovno pridobili nekaj zaupanja v ta sektor zaradi ukrepov, ki so jih sprejeli regulativni organi, da bi preprečili polnopravno množično izseljevanje iz bank. Poleg tega so bili objavljeni pričakovani podatki o inflaciji, kar je še dodatno povečalo optimizem vlagateljev. Zaradi teh dogodkov so se delnice družbe CUBI povečale.

Pričakuje se, da bo bančni holding v prihodnjem poročilu objavil četrtletni dobiček v višini 1,24 USD na delnico, kar predstavlja -43,4-odstotno spremembo v primerjavi z letom prej. Pričakuje se, da bodo prihodki znašali 158,1 milijona USD, kar je za 15 % manj kot v prejšnjem četrtletju. Vendar pa na to močno vpliva kratkoročno poslovanje delnice. Na splošno tukajšnji analitiki menijo, da bi morala biti banka razmeroma varna.

New York Community Bancorp

Delnice banke New York Community Bancorp $NYCB so v zadnjem trgovalnem obdobju pridobile 7,6 % in trgovanje zaključile pri 6,96 USD. To gibanje je mogoče pripisati izjemnemu obsegu z več delnicami, s katerimi se je trgovalo kot v tekoči seji. Za primerjavo: v zadnjih štirih tednih je delnica izgubila 32,5 %.

Nedavno so poročali, da je februarska potrošniška inflacija v ZDA znašala 6 %, kar je nekoliko manj kot januarja, ko je bila 6,4-odstotna. To in propadi bank zaradi višjih obrestnih mer, ki so vplivali na finančno zdravje ameriških regionalnih bank, so verjetno povečali zaupanje vlagateljev, da bo Federal Reserve na prihodnjem marčevskem zasedanju morda ublažil dvigovanje obrestnih mer . Po nenadnem propadu bank SVB Financial in Signature Bank so se širši trgi in bančne delnice pobrali z najnižjih vrednosti, saj se je razpoloženje vlagateljev umirilo, k čemur so pripomogli tudi pomirjujoči ukrepi vladnih agencij. To je povzročilo rast delnic banke New York Community.

Pričakuje se, da bo bančni holding v prihodnjem poročilu objavil četrtletni dobiček v višini 0,27 USD na delnico, kar predstavlja -15,6-odstotno spremembo na letni ravni. Pričakuje se, da bodo prihodki znašali 619,7 milijona USD, kar je 79,1 % več kot v prejšnjem četrtletju. Pričakovana rast dobička in prihodkov vsekakor daje dobro predstavo o potencialni moči delnice.

Druga plat medalje - Comerica

Na obrnjeni strani v nasprotju s prejšnjimi tremi je Comerica, ki ji je uspelo ohraniti res visoke marže in zdravje.

Comerica Incorporated $CMA ima sedež v Dallasu, sodi v finančni sektor in je v letošnjem letu doživela udarec. Podjetje trenutno izplačuje dividende v višini 0,68 dolarja na delnico, kar mu zagotavlja 6,53-odstotni dividendni donos. Za primerjavo, sektor bank prinaša 3,95-odstotni donos. Donosnost indeksa S&P 500 znaša 1,77 %.

Če pogledamo rast dividend, je trenutna letna dividenda podjetja v višini 2,84 USD za 4,4 % višja kot lani. Comerica Incorporated je v zadnjih petih letih trikrat povečala dividende na letni ravni, kar pomeni povprečno letno povečanje za 9,87 %. V prihodnje bo rast dividend odvisna od rasti dobička in izplačilnega razmerja, ki je odstotek letnega dobička na delnico, ki ga podjetje izplača v obliki dividend. Trenutno izplačilno razmerje družbe Comerica Incorporated znaša 32 %, kar pomeni, da je družba v zadnjih 12 mesecih izplačala 32 % svojega dobička na delnico v obliki dividend. Že to je znak dobrega zdravja.

Še en podoben graf

Comerica s sedežem v Dallasu ima veliko večino svojega posojilnega portfelja v komercialnih posojilih, pravi Compton, ki dodaja, da ima banka koristi od rasti obrestnih mer, saj ima večina njenih posojil prilagodljive obrestne mere. Bonitetna agencija Moody's je zapisala, da je Comerica na preži za znižanjem bonitetne ocene, in dejala, da to delno odraža Comericino "veliko odvisnost od financiranja z nezavarovanimi vlogami, ki je bolj občutljivo na zaupanje".

Zvezni sklad za zavarovanje vlog (Federal Deposit Insurance Corp.) zavaruje individualne račune do višine 250.000 USD. Vlagatelje v bančne delnice skrbi, da bodo nezavarovane vloge v različnih bankah umaknjene, kar bo škodovalo likvidnosti teh bank.

Tiskovni predstavnik banke Comerica je dejal, da ima banka "bolj raznoliko, stabilno in zvesto bazo depozitov ter da ostaja dobro kapitalizirana in visoko likvidna".

To je le osnovni pregled stanja v bankah. Kaj se bo zgodilo zdaj, verjetno nihče ne more reči.

Izjava o omejitvi odgovornosti: To nikakor ni naložbeno priporočilo. To je zgolj moj povzetek in analiza, ki temelji na podatkih iz interneta in drugih virov. Naložbe na finančnih trgih so tvegane in vsak naj vlaga na podlagi lastnih odločitev. Sem le amater, ki deli svoja mnenja.

Ta članek je bil napisan in pregledan v skladu z uredniškimi standardi Bulios.

Spremljajte Bulios na Google Novicah

Bodite med prvimi, ki izveste za nove analize, novice in premike na trgih.

Priporočeni članki

BLACK

BLACK BLACK

BLACK