Rivian: O marżach decyduje software, a motoryzacja nadal pod presją

Rynek EV przestał premiować sam wzrost i zaczął pytać o rachunek ekonomiczny. Wojna cenowa, wysokie koszty stałe i trudna krzywa uczenia w produkcji sprawiły, że „skala” nie gwarantuje już zysków. Coraz większą wagę ma więc to, czy firma potrafi poprawić marże w sposób powtarzalny — nawet jeśli częściowo dzieje się to poza samą sprzedażą aut.

Rivian kończy 2025 z wyraźnym krokiem naprzód w rentowności brutto: skonsolidowany zysk brutto za cały rok wyniósł dodatnie 144 mln USD wobec straty 1,2 mld USD rok wcześniej, a w Q4 spółka pokazała 120 mln USD zysku brutto. Jednocześnie raport potwierdza, że część motoryzacyjna wciąż jest strukturalnie słaba i mocno zależna od dyscypliny cenowej oraz cięcia kosztów. Kluczowym punktem dla inwestorów pozostaje przejście z R1 na nadchodzący R2, którego pierwsze dostawy do klientów zaplanowano na Q2 2026, a równolegle rośnie znaczenie software’u i usług — wzmocnione joint venture z Volkswagen Group — jako potencjalnego silnika poprawy marż.

Wyniki kwartalne

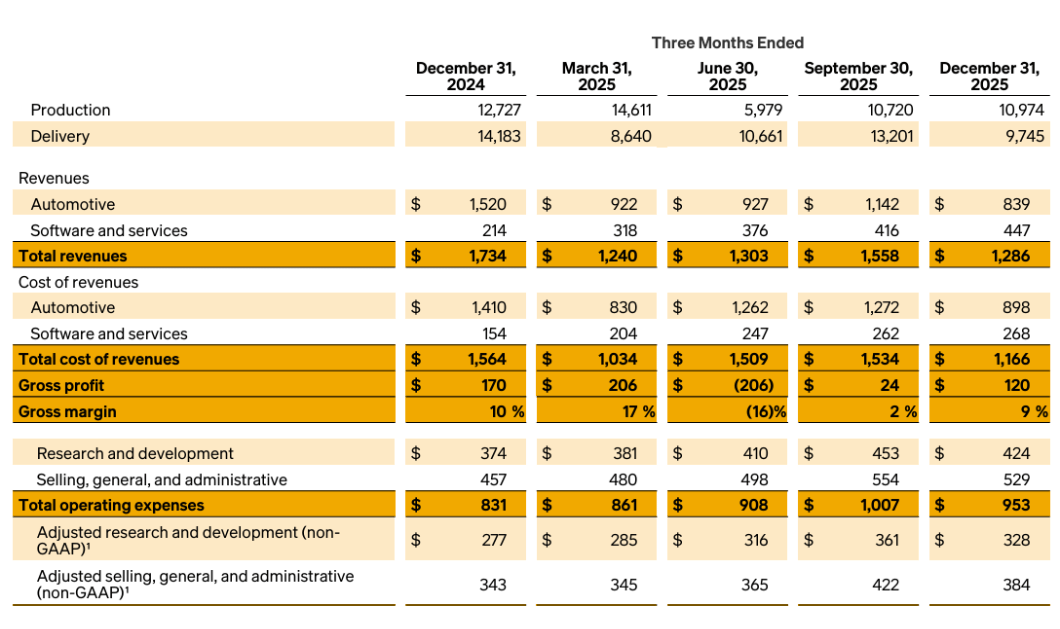

W czwartym kwartale 2025 r. Rivian $RIVN wyprodukował 10 974 pojazdów i dostarczył klientom 9 745 pojazdów. Skonsolidowane przychody wyniosły 1,286 mld USD, co oznacza spadek w porównaniu z 1,734 mld USD w analogicznym okresie 2024 r. Głównym powodem był spadek przychodów z segmentu motoryzacyjnego, który spadł o 45% rok do roku do 839 mln USD.

Spadek ten wynikał przede wszystkim z niższych kredytów regulacyjnych, które spadły o 270 mln USD rok do roku, niższego wolumenu dostaw z powodu wygaśnięcia zachęt podatkowych, a także niższej średniej ceny sprzedaży ze względu na wyższy udział elektrycznych pojazdów EDV.

Z kolei segment oprogramowania i usług znacznie przyspieszył. Sprzedaż w tym segmencie wzrosła o 109% rok do roku do 447 mln USD, głównie dzięki rozwojowi architektury elektrycznej i oprogramowania we współpracy z Volkswagenem, ale także dzięki remarketingowi i usługom.

Zysk brutto grupy wyniósł 120 mln USD. Jednak dział motoryzacyjny odnotował stratę brutto w wysokości 59 mln USD, w porównaniu do zysku w wysokości 110 mln USD w IV kwartale 2024 r. Z drugiej strony, oprogramowanie i usługi wygenerowały zysk brutto w wysokości 179 mln USD, prawie trzykrotnie wyższy niż w ubiegłym roku. Pokazuje to, że bez segmentu oprogramowania kwartał byłby ponownie głęboko na minusie.

Wyniki za cały rok 2025

W całym roku Rivian wyprodukował 42 284 pojazdy i dostarczył 42 247 sztuk. Skonsolidowana sprzedaż wzrosła o 8% do 5,387 mld USD.

Sprzedaż samochodów spadła o 15% rok do roku do 3,83 mld USD, co wynikało z niższych kredytów regulacyjnych i niższego wolumenu dostaw. Zostało to częściowo skompensowane wyższymi średnimi cenami sprzedaży i wyższym udziałem modeli R1.

Oprogramowanie i usługi odnotowały gwałtowny wzrost o 222% do 1,557 mld USD. Segment ten staje się strategicznym filarem całej firmy.

Najbardziej znacząca jest zmiana na poziomie zysku brutto. Podczas gdy w 2024 r. Rivian odnotował stratę brutto w wysokości 1,2 mld USD, w 2025 r. osiągnął już dodatni zysk brutto w wysokości 144 mln USD. Segment motoryzacyjny pozostaje na minusie (-432 mln USD), ale znacznie lepiej niż -1,207 mld USD w 2024 r. Oprogramowanie i usługi wygenerowały 576 mln USD zysku brutto.

Komentarz zarządu

Założyciel i dyrektor generalny RJ Scaringe podkreślił, że rok 2025 to przede wszystkim egzekucja i przygotowanie do skalowania. Powiedział, że firma położyła podwaliny pod gwałtowny wzrost dzięki platformie R2 i własnemu autonomicznemu chipowi RAP1, zaprezentowanemu podczas Autonomy & AI Day.

Zarząd wskazuje na bardzo pozytywne wczesne recenzje przedprodukcyjnych wersji R2 i spodziewa się pierwszych dostaw do klientów w II kwartale 2026 r. R2 ma być znacznie bardziej przystępnym cenowo modelem, który umożliwi wejście do segmentu rynku masowego.

Perspektywy

Głównym kamieniem milowym w 2026 r. będzie wdrożenie R2. Firma zakończyła serię walidacji narzędzi i procesów produkcyjnych i potwierdza, że harmonogram pozostaje niezmieniony.

Strategicznie Rivian dąży do połączenia pionowej integracji sprzętu z silnym oprogramowaniem i autonomiczną platformą. Jeśli R2 uda się uruchomić bez większych komplikacji produkcyjnych, przy jednoczesnym dalszym zwiększaniu przychodów z oprogramowania, marże mogą ulec znacznej poprawie.

Wyniki długoterminowe

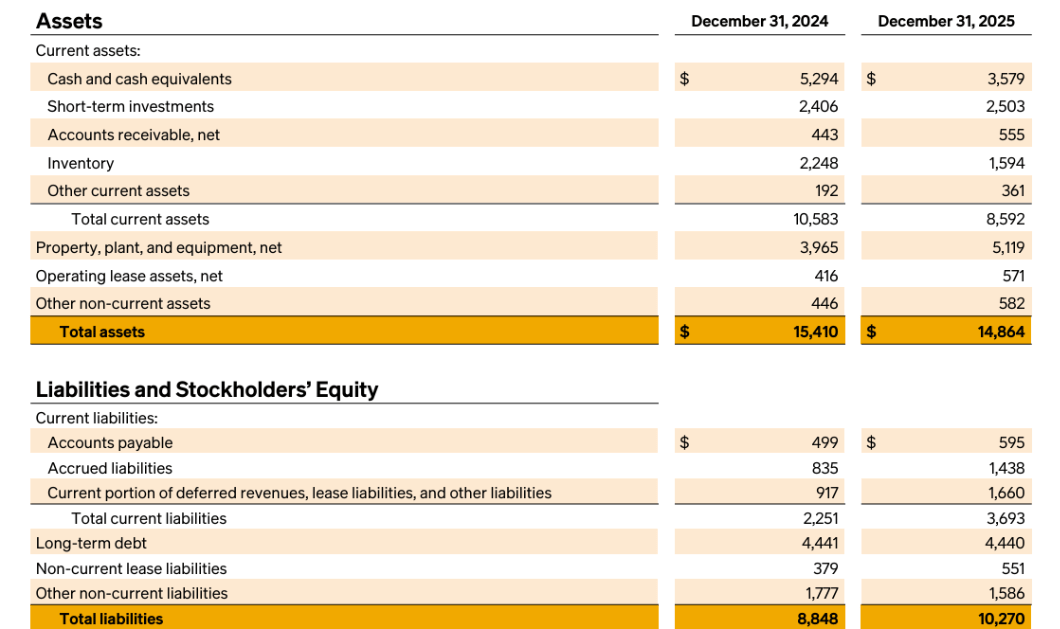

Spojrzenie na okres 2022-2025 pokazuje stopniową stabilizację, ale nadal bardzo trudną drogę do rentowności. Przychody wzrosną z 1,658 mld USD w 2022 r. do 5,387 mld USD w 2025 r., czyli ponad trzykrotnie. Jednak tempo wzrostu stopniowo spada, co jest naturalne przy wyższej bazie.

Największą poprawę widać na poziomie marży brutto. Strata brutto w wysokości 3,123 mld USD w 2022 r. stopniowo malała, a w 2025 r. spółka osiągnęła już dodatni zysk brutto w wysokości 144 mln USD. Zmiana ta jest wynikiem wyższych cen sprzedaży, optymalizacji kosztów produkcji i rosnącego udziału wysokomarżowego oprogramowania.

Strata operacyjna pozostaje jednak wysoka. Chociaż zmniejszyła się z -6,856 mld USD w 2022 r. do -3,585 mld USD w 2025 r., firma nadal spala znaczny kapitał. Poprawa jest więc zauważalna, ale droga do zysku operacyjnego jest wciąż długa.

Strata netto stopniowo maleje z -6,752 mld USD w 2022 r. do -3,646 mld USD w 2025 r. EPS poprawił się z -7,40 USD do -3,07 USD, ale jednocześnie nastąpiło znaczne rozwodnienie, a liczba akcji wzrosła z 913 mln w 2022 r. do 1,186 mld w 2025 r.

Tak więc z perspektywy makro Rivian znajduje się pomiędzy dwoma światami - nie jest już startupem bez przychodów, ale nadal nie jest rentownym producentem.

Struktura akcjonariatu

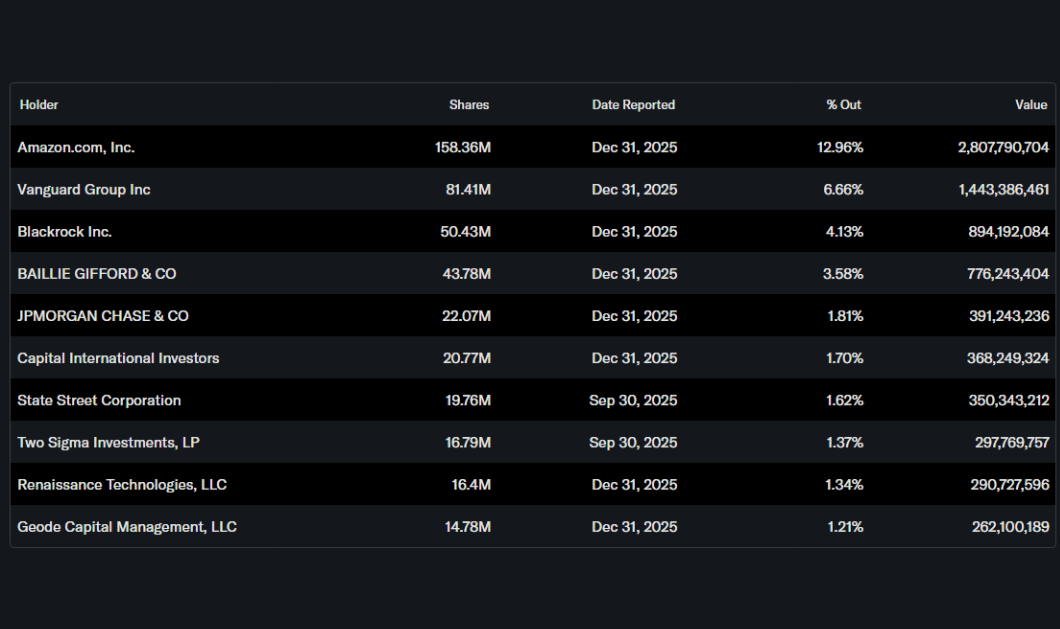

Rivian ma silny udział insiderów, który wynosi 33,68% akcji, sygnalizując znaczące zaangażowanie kierownictwa i założycieli. Instytucja posiada około 45,5% akcji i prawie 69% akcji w wolnym obrocie.

Amazon jest największym akcjonariuszem z udziałem wynoszącym około 12,96%, co podkreśla strategiczne powiązanie między obiema firmami. Vanguard (6,66%) i BlackRock (4,13%) również posiadają znaczące udziały. Obecność Amazona jest kluczowa nie tylko pod względem kapitałowym, ale także komercyjnym dzięki flocie elektrycznych pojazdów EDV.

Uczciwa cena

Omenjene delnice

Ta članek je bil napisan in pregledan v skladu z uredniškimi standardi Bulios.

Spremljajte Bulios na Google Novicah

Bodite med prvimi, ki izveste za nove analize, novice in premike na trgih.

Priporočeni članki

BLACK

BLACK