Analiza kapitala BrightSpire: Nezahtevni REIT, ki je pritegnil mojo pozornost

Prepoznan mREIT, ki se po preprostem izračunu trguje precej pod svojo trenutno vrednostjo? To je BrightSpire Capital, ki je pritegnil mojo pozornost.

BrightSpire Capital $BRSP je komercialni mREIT(hipotekarni nepremičninski investicijski sklad), ki bo od aprila 2020 pod novim vodstvom. BRSP, ki ga je nekoč zunanje upravljala družba Colony Capital, zdaj upravlja interno in je zadnja tri leta gradil veliko bolj koheziven in defenziven portfelj. Zaradi tega je zanimiva izbira. Toda najprej klasičen osnovni pregled.

Osnove

BrightSpire Capital je zasebno podjetje, specializirano za upravljanje nepremičninskega premoženja. Podjetje ponuja vrsto storitev na področju nakupa, prodaje, najema in upravljanja nepremičnin. BrightSpire Capital se osredotoča na naložbe v poslovne nepremičnine, kot so pisarniške stavbe, nakupovalna središča in industrijske stavbe.

Dolgoročno gledano je družba nižje

Osnovni podatki

Trenutni dogodki in teza

Natančneje, uprava se je osredotočila na povečanje izpostavljenosti posojilom za gradnjo večstanovanjskih stavb in zmanjšanje izpostavljenosti mezzaninskim posojilom. Posojila mezzanin so bolj zapleteni dolgovi in so bolj tvegani. Vodstvo si še naprej prizadeva ostati z nogami na tleh s povprečno velikostjo posojila 34 milijonov USD. To zmanjšuje vpliv, ki bi ga lahko imelo eno posojilo na njihov portfelj.

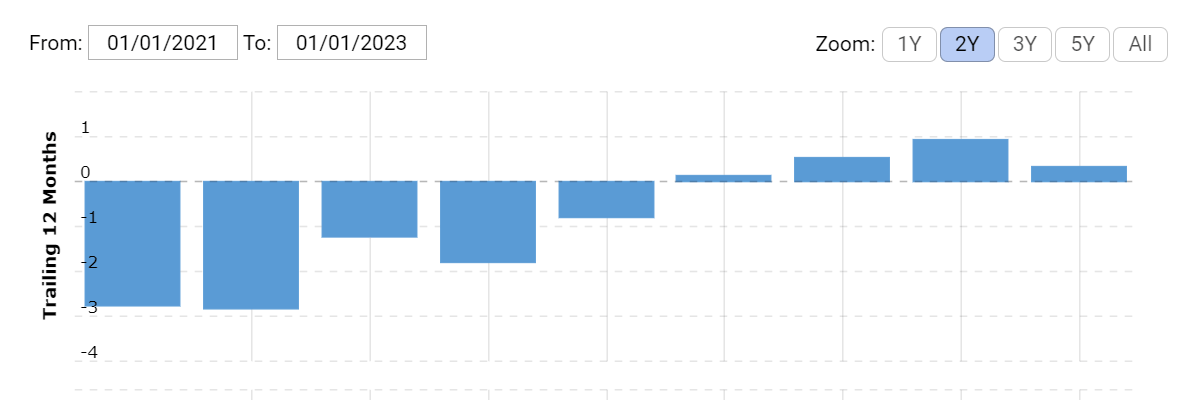

Do četrtega četrtletja se je dobiček na dodano vrednost vsako četrtletje povečeval. Vir:

Dobiček se je do leta 2022 povečeval vsako četrtletje - od 0,22 USD v prvem četrtletju do 0,27 USD/delnico ob koncu leta. Opazno je tudi, da BRSP izkazuje nizek finančni vzvod pri 2,0x in knjigovodsko vrednost 12,06 USD, ki je le 2,5 % nižja od 12,37 USD decembra 2021. To znižanje knjigovodske vrednosti je bilo predvsem posledica povečanja rezervacij CECL (trenutne pričakovane kreditne izgube), ki so bile ob koncu leta 2022 višje za 0,54 USD/delnico.

Portfelj banke BRSP se je na začetku leta povečal, vendar se je banka BRSP zaradi poslabšanja gospodarskih razmer odločila, da bo zmanjšala obseg posojil. Zato je posojilni portfelj leto končal v približno enakem obsegu, kot ga je začel.

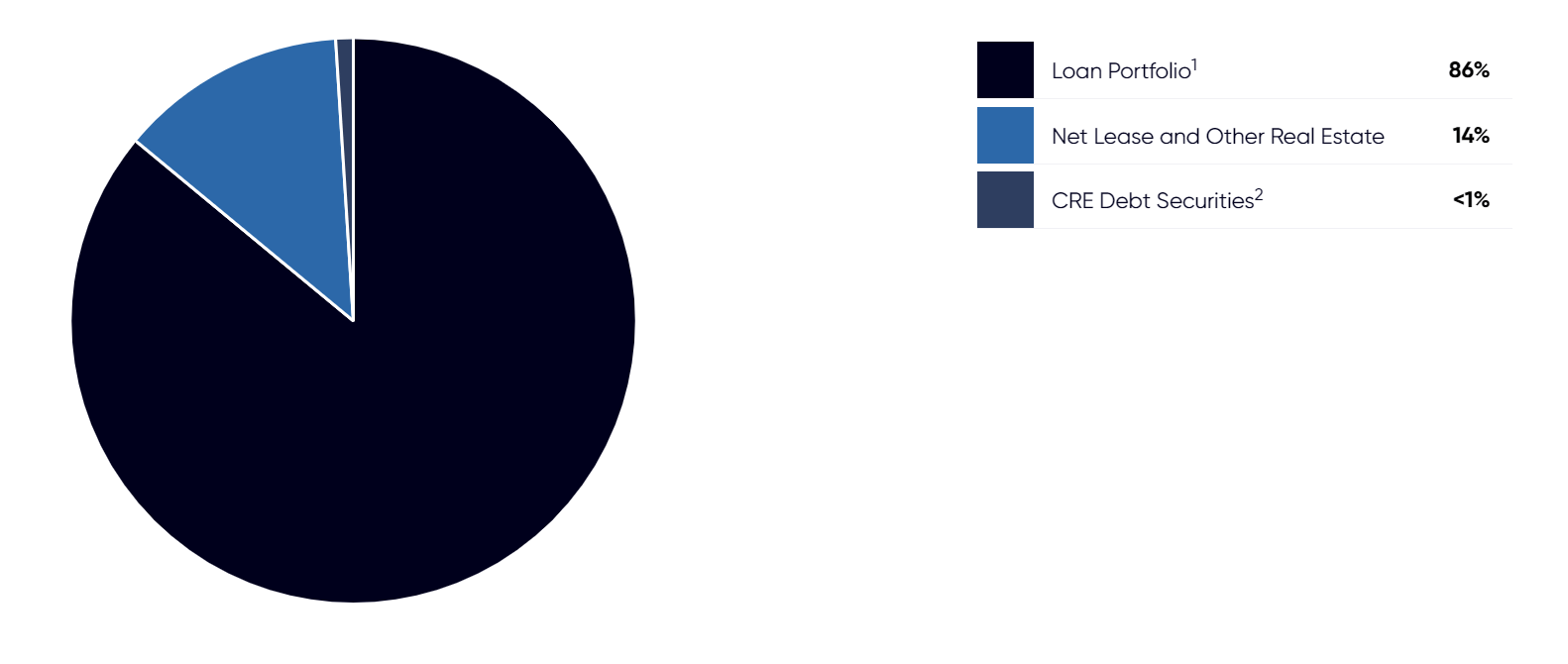

Porazdelitev portfelja družbe. Vir:

Ker so posojila družbe BRSP pretežno s spremenljivo obrestno mero, bodo rastoče obrestne mere še naprej predstavljale veter v jadra zaslužka. Kljub temu je uprava na klicu o rezultatih jasno povedala, da ne namerava v kratkem dvigniti dividende. Vendar menim, da je trenutna 11,65-odstotna dividenda solidna.

Predstavitev podjetja v četrtem četrtletju. Vir:

Zanimivo je tudi vprašanje njihovih denarnih sredstev. Izvršni direktor je pojasnil to vprašanje:

Mislim, da je zelo težko napovedati, kaj bo Fed storil v naslednjih 12 mesecih. Da bi vedeli, kdaj bo zagotovil razbremenitev. In to se je danes odražalo na trgu. Zato menim, da je smiselno imeti več gotovine, dokler ne izvemo. Zgolj zaradi likvidnosti in prilagodljivosti. Onkraj te točke in zato poudarjamo razpršenost in diverzifikacijo našega portfelja. Nimamo nobenih velikih posojil. Gledamo tudi na velikost naših posojil glede na lastniški kapital in skrbimo, da koncentracija nikoli ni tako velika, da če moramo premakniti sredstvo, ki ne izpolnjuje svojega poslovnega namena, to ne bi vplivalo na celotno bilanco stanja podjetja."

Pomembno je poudariti, da so bile kreditne izgube pri poslovnih nepremičninah v preteklosti zelo majhne. Pravite si, da so bile na primer leta 2008? Pravzaprav niso bile. Škoda, ki so jo takrat utrpeli številni mREIT-i, je bila posledica njihovih posojil. Mnogi so bili pred krizo zadolženi do nesmisla in jim je primanjkovalo likvidnosti, ko so posojilodajalci zahtevali dodatno zavarovanje. Zaradi tega so bili prisiljeni prodati ali odtujiti sredstva, ki so si sčasoma močno opomogla.

Tudi v primeru neplačila komercialne hipoteke je mogoče s prodajo nepremičnine pogosto doseči znatno izterjavo. Vendar pa je to proces, ki zahteva čas. Presežna likvidnost omogoča mREIT, da zmanjša dolg premoženja in izkoristi čas, potreben za čim večjo izterjavo, ne da bi se mu bilo treba ukvarjati s posojilodajalcem, ki zahteva plačilo takoj. To je tisto, kar mi je pri mREIT všeč.

https://www.youtube.com/embed/dAgPxJ-NM00?rel=1Kot večina komercialnih mREIT ima BRSP več posojil, ki so bolj tvegana. BRSP ima trenutno 13 posojil (od 110) z višjo oceno tveganja. To so predvsem starejša posojila, ki jih je uprava podedovala. Samo eno od teh posojil je bilo odobreno po ločitvi

Z ohranjanjem visoke stopnje likvidnosti si družba BRSP zagotavlja prostor za čim večjo izterjavo in ohranjanje knjigovodske vrednosti. Tega prejšnjemu vodstvu nikakor ni uspelo narediti. Z izterjavo čim več kapitala družba BRSP ustvarja pogoje za njegovo prerazporeditev in ohranjanje višjih dobičkov v prihodnosti.

Q4

Prilagojeni razdelitveni dobiček je v četrtem četrtletju znašal 0,27 USD na delnico, v celotnem letu pa 0,98 USD na delnico. Dobiček se je v vsakem letošnjem četrtletju zaporedoma povečal, začenši z 0,22 USD v prvem četrtletju - kar pomeni 22,73-odstotno rast. Četrtletna dividenda se je letos nekoliko povečala z 0,19 na 0,20 USD na delnico (5,26 %), kar se zdi vzdržno. Opazno je, da se ob rasti dobička zmanjšuje tudi njihov profil dolga. Razmerje med dolgom in lastniškim kapitalom je letos najnižje in znaša 2,0x - in je pod povprečjem primerljive skupine, ki znaša 3,04x.

Z nižjim finančnim vzvodom kot vrstniki in likvidnostjo, ki znaša približno 9,16 % vseh sredstev brez finančnega vzvoda, ostajajo v dobrem položaju za upravljanje v tem kreditnem ciklu. Njihova denarna zaloga se je letos povečala za 6 % na 284 milijonov USD, kar omogoča večjo prilagodljivost upravljanja.

Ob zmanjševanju celotnega portfelja je podjetje še vedno pod pritiskom. V prihodnje bo treba obvladovati kreditne izgube v portfelju in hkrati oportunistično odobravati nova posojila v nestanovitnem okolju. V zadnjem letu jim je uspelo razporediti 1,0 milijarde dolarjev na 30 novih posojil, kar predstavlja ~29 % celotnega posojilnega portfelja. S tem so presegli odplačila za leto 2022 v višini 897 milijonov USD.

Njihov posojilni portfelj v višini 3,5 milijarde USD letno prinaša donos v višini 297,5 milijona USD. Mešani skupni stroški financiranja so po poročanju znašali 5,85 %, ob skupnem dolgu v višini 3,2 milijarde USD pa lahko stroške financiranja ocenimo na 187,2 milijona USD. Ti izračuni pomenijo, da lahko zaslužijo neto obrestno maržo v višini približno 110 milijonov USD na leto.

Pri trenutni ceni delnice 6,34 USD in 128,872 milijona delnic v obtoku dobimo tržno kapitalizacijo 817 milijonov USD. Ta ocenjeni neto obrestni prihodek v višini 110 milijonov USD pomeni, da se podjetje trguje po 7,42-kratnem P/E - in to brez upoštevanja neto prihodka od sredstev za najem v višini 722 milijonov USD. Neto prihodek iz poslovanja teh nepremičnin v letu 2022 znaša približno 65 milijonov USD.

Če seštejemo ti dve postavki, potem je ocenjeni prihodek 175 milijonov dolarjev za podjetje s tržno kapitalizacijo v višini 817 milijonov dolarjev. Upoštevajte tudi, da je 284 milijonov dolarjev v gotovini. Če ta znesek odštejemo od tržne kapitalizacije, potem se poslovanje podjetja BrightSpire Capital trguje po 3,04-kratniku ocenjenega dobička. To je precej pod povprečnim P/E, ki znaša 11,48-kratnik.

Po mojem mnenju je to zelo zanimiva delnica, ki jo bom še naprej preučeval.

Izjava o omejitvi odgovornosti: To nikakor ni naložbeno priporočilo. To je zgolj moj povzetek in analiza, ki temelji na podatkih iz interneta in drugih virov. Naložbe na finančnih trgih so tvegane in vsak naj vlaga na podlagi lastnih odločitev. Sem le amater, ki deli svoja mnenja.

Omenjene delnice

Ta članek je bil napisan in pregledan v skladu z uredniškimi standardi Bulios.

Spremljajte Bulios na Google Novicah

Bodite med prvimi, ki izveste za nove analize, novice in premike na trgih.

Priporočeni članki

BLACK

BLACK