Tohle nedělejte! 5 mých největších investičních chyb

Některé chyby, které jsem při investování udělal, mě stály i 700 tis. Kč. Drahá zkušenost. V tomto článku se podíváme na mých pět největších investičních chyb, dočtete se, které přešlapy mě stály nejvíce, co jsem se z toho naučil a jak se takovým chybám můžete vyhnout. Na konci článku rozebereme další dvě typické chyby, kterých jsem se naštěstí nedopustil, ale velmi často je vídám u jiných investorů.

1. Začal jsem investovat pozdě

Úplně první chybou, kterou jsem kdy udělal, bylo to, že jsem vůbec nezačal investovat nebo alespoň ne tak brzy, jak bych mohl. V mých šestnácti letech jsem si chtěl koupit akcie Komerční banky, které tehdy stály 740 Kč. V té době jsem nemohl akcie vzhledem k věku kupovat na sebe a bohužel se mi k této investici nepodařilo přesvědčit ani mé rodiče.

V průběhu času akcie Komerční banky vyrostly na 1100 Kč a dnes mají víceméně stejnou hodnotu, za kolik bych je býval tehdy mohl koupit. Mezitím byla vyplacena nějaká dividenda, takže bych na nich pravděpodobně něco vydělal, každopádně by to asi nebyla ta nejlepší investice, kterou jsem kdy udělal.

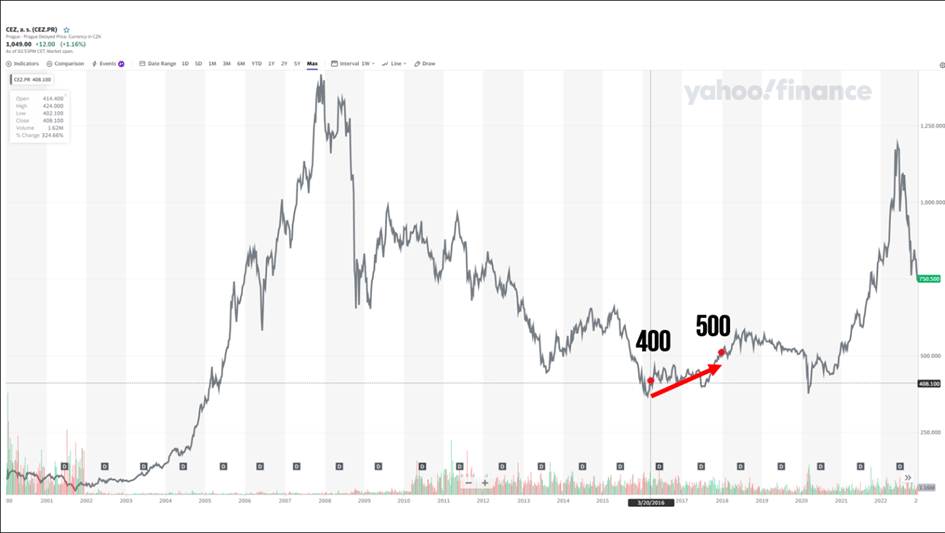

Za svoji první velkou investiční chybu to považuji zejména kvůli tomu, že se mi oddálila doba investování. Kvůli tomu, že jsem tenkrát do investování nevstoupil, byly moje první nákupy akcií, když pominu podílové fondy, až o čtyři roky později. Tehdy jsem v mých 19 nebo 20 letech koupil akcie ČEZu za 400 Kč a následně jsem je prodal za 500 Kč. Ze 400 Kč na 500 Kč je to sice pěkný zisk, ale tím, že jsem v té době neměl skoro žádné peníze, jsem stejně moc nevydělal. O to však až tolik nešlo. Šlo především o to, že v moment, kdy jsem si koupil své první akcie, jsem se začal pořádně do hloubky zajímat o investování, měl jsem díky tomu už totiž pořádnou motivaci.

Dnes se na to dívám tak, že s první investicí si člověk vůbec nemusí lámat hlavu. Je lepší investovat menší částku, o kterou, jak se říká, může přijít, i když tuto frázi nemám úplně rád. Jde hlavně o to, aby člověk začal. To ho totiž přiměje se o investování daleko více zajímat a díky tomu se hodně naučí, což je nakonec mnohem cennější než potenciální zisk, kterého může dosáhnout. Pokud je dneska mladý a nemá ještě pořádnou práci, stejně na tom moc nevydělá.

Podle mě je úplně to nejhorší, co se Vám může stát, že celý život budete pracovat, můžete mít například nějakou společnost, vyděláte vysoké miliony korun. Že začnete investovat, se však rozhodnete až v 50 letech. Vzhledem k tomu, že nebudete mít žádné zkušenosti s investováním, můžete lehce podlehnut emocím, které nemáte ještě pořádně prozkoumané a uděláte zásadní investiční chyby nebo dokonce neletíte nějakému podvodu.

Místo toho, když v 18 letech třeba i proděláte nějaké peníze, bude to pravděpodobně maximálně pár tisíc korun, za které si navíc koupíte to nejlepší vzdělání, které můžete. Pokud budete mít to štěstí, že i bez zkušeností zainvestujete dobře a něco na tom vyděláte, je to jenom výhoda. Ovšem stejně si myslím, že na začátku je lepší prodělat, protože to Vás hodně naučí.

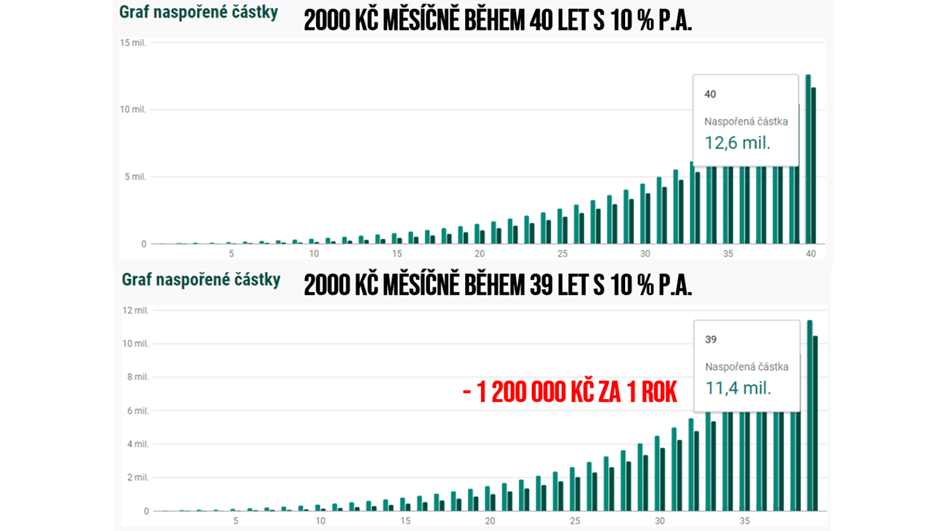

Dalším důvodem, proč si myslím, že je dobré začít s investováním co nejdříve je to, že ve chvíli, kdy odložíte Vaše investování jenom o jeden jediný rok a naplno budete investovat například ne 40 let ale 39 let, připraví Vás to při dvou tisících měsíčně, pokud budete mít zhodnocení 10 % ročně, dokonce o 1,2 milionu Kč.

2. Podlehl jsem FOMO – Akcie Meta

Druhou mojí obrovskou chybou, kterou jsem při svém investování udělal, bylo to, že jsem podlehl tzv. FOMO, což je zkratka pro fear of missing out, v překladu strach z toho, že Vám uteče příležitost.

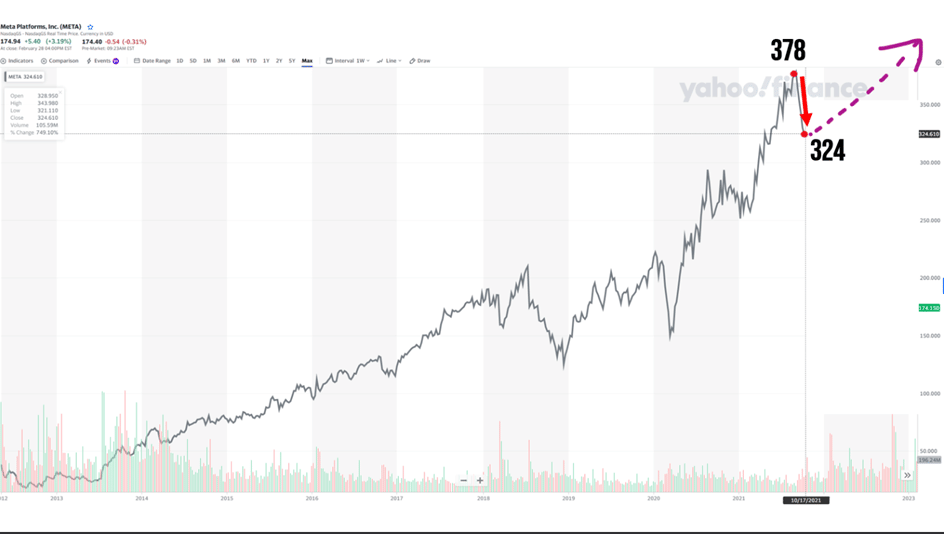

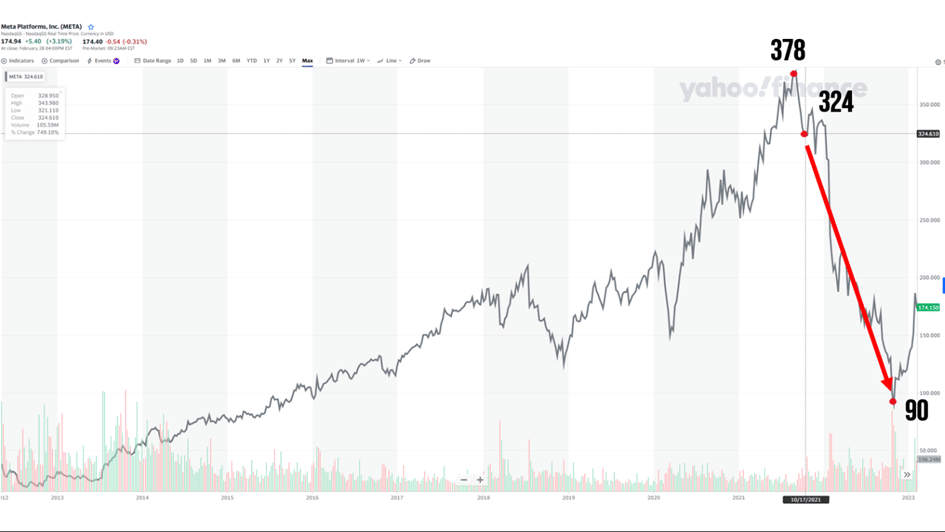

Koupil jsem totiž akcie společnosti Meta. Dlouho předtím jsem se na tyto akcie díval a říkal si, že krásně rostou, společnost se pořád zvětšuje, mnoho investorů tyto technologické společnosti kupuje a vydělává na tom obrovské zisky. Říkal jsem si, že možná bych přeci jenom mohl do těch technologických společností vstoupit a taky si tam trochu „ukousnout“. Tohle však byla naprosto špatná úvaha a šlo o FOMO.

Vždy je třeba se na to dívat z hodnotového pohledu, to znamená, zeptat se, jestli Vám daná investice přinese dostatečnou hodnotu za ty peníze, které do ní dáte. Přestože Meta hodnotově nebyla úplná katastrofa, jako některé jiné technologické firmy, které si za chvíli ukážeme, a navíc jsem ji koupil o trochu levněji, rozhodně nedošlo k tomu, co jsem si tenkrát vysnil – to, že bude i nadále růst.

Místo toho spadla jednu chvíli až na 90 $. Naštěstí jsem se ale nezalekl a než abych ji prodal, jsem začal přikupovat a finálně jsem ji prodal za okolo 190 $, takže jsem na prodělal „pouze“ skoro 6 tisíc Euro, což je ale samozřejmě taky moc.

3. Naletěl jsem na pyramidu

Ještě před tím, než jsem podlehl fomo, jsem tzv. nastoupil do letadla. Tím nemyslím, že jsem jel na dovolenou, ale mám na mysli investici do Ponziho schématu, lidově řečeno do pyramidy. Šlo konkrétně o OneCoin. Tenkrát mi bylo mi argumentováno tím stejným, čím se dneska argumentuje pro koupi nějakých shitcoinů, správně řečeno altcoinů kryptoměn. V té době nebyl OneCoin ani na burze, takže to byl od prvopočátku čistý podvod. Bohužel jsem tomu tenkrát moc nerozuměl a naletěl jsem, na v podstatě na první pohled, jasný podvod. Nebo alespoň si troufám říci, že kdybych se na to díval s dnešním zkušenostmi, velice snadno bych identifikoval, že to podvod je.

Dnes už jsou ty podvody výrazně rafinovanější a v kryptosvětě je jich stále velké množství. Pokud byste se tedy rozhodli investovat do kryptoměn jiných než Bitcion, je potřeba, abyste si to pořádně prostudovali a možná ani to Vám nakonec nebude stačit, protože některé altcoiny vypadají na první pohled velice dobře, od prvopočátku to nemusí být podvod, je to pouze nesmysl. Myslím, že pokud si to dostatečně prostudujete, nakonec asi skončíte pouze u Bitcoinu, ale to už nechám na Vás. Každopádně, než zainvestujete do něčeho, co není standardním investičním instrumentem, rozhodně si o tom hodně zjistěte.

A jestli této investiční chyby lituji? Nelituji, jsem za tuto zkušenost rád i přesto, že jsem přišel o 25 tisíc Kč, což tenkrát bylo více, než jsem vydělával za měsíc. Té zkušenosti, kterou jsem díky této chybě získal, si dnes cením mnohem více.

Co jsem ale tenkrát mohl udělat lépe? Místo toho, abych zanevřel na celý kryptoměnový svět, jsem se tenkrát mohl sám sebe zeptat, proč jsem do toho OneCoinu chtěl investovat a proč mě jeho myšlenka tak zaujala. Možná bych již tehdy došel k tomu, že kryptosvět není až tak špatný a kdybych se tenkrát o kryptoměny zajímal více, hlavně tedy o Bitcoin, mohlo by se mi v té době podařit koupit Bitcoin ještě za méně než 10 tisíc Kč. To jsem tehdy bohužel neudělal. Řekl jsem si, že kryptoměny jsou „špína“ a od té doby jsem do nich do konce roku 2020 neinvestoval ani korunu. Vzdělávat se v oblasti kryptoměn jsem se začal až v roce 2020.

4. Nejasná investiční strategie

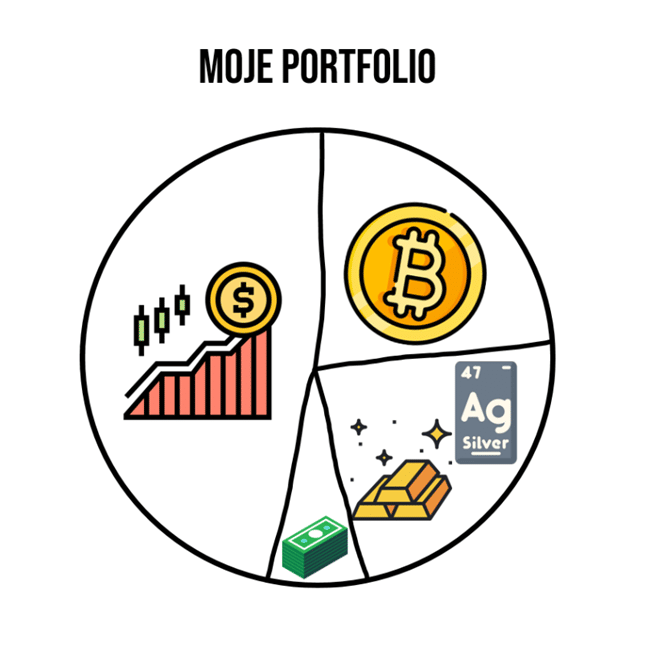

Další chyby, které jsem se v minulosti dopouštěl, je to, že jsem neměl jasnou investiční strategii. Dnes se držím své investiční strategie, která je postavena na tom principu, že mám 45 % svého portfolia v akciích, necelou čtvrtinu v Bitcoinu, necelou čtvrtinu v drahých kovech a necelých 10 % v hotovostní formě.

Když nemáte jasnou investiční strategii, pořádně nevíte, čeho chcete dosáhnout, kam směřujete a proč vlastně děláte to, co děláte. V investování je strašně důležité, abyste byli dlouhodobě konzistentní, tedy pokud nemáte žádnou investiční strategii, které se můžete držet, nevíte, zda investujete dobře. Za mě je dokonce lepší mít špatnou investiční strategii než žádnou. Pokud máte alespoň tu špatnou, časem pravděpodobně zjistíte, že je špatná, můžete poté ji spravit a uvědomit si, co děláte špatně.

5. Dluhy mě stály 700 000 Kč

Největší finanční ztráta, kterou jsem zaznamenal, byla způsobena tím, že jsem po prvních růstech nezaplatil svoje dluhy. Investovat na úvěr podle mě má smysl jenom v situaci, kdy jsou akcie velice levné. Když uděláte třeba 100% nárůst a ceny akcií se vrátí na to, kde byly na začátku, potom je rozhodně dobrý čas na splacení dluhů.

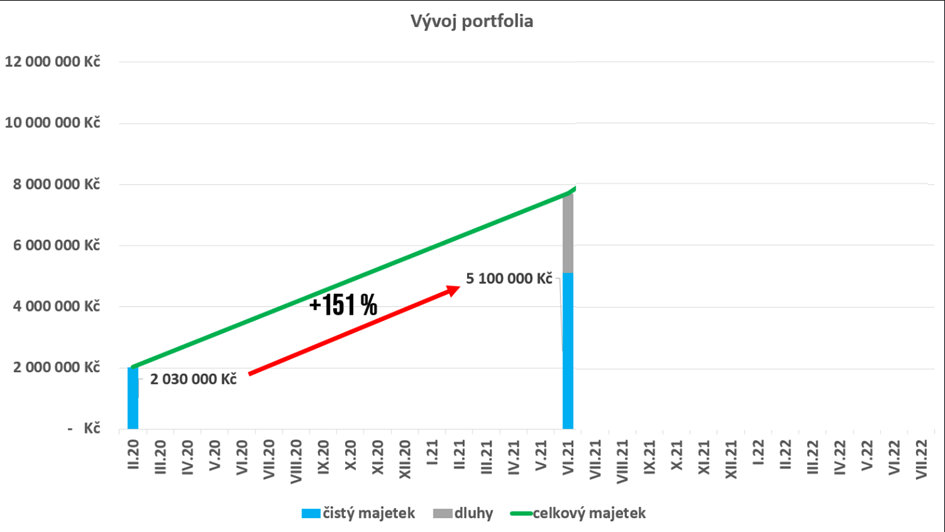

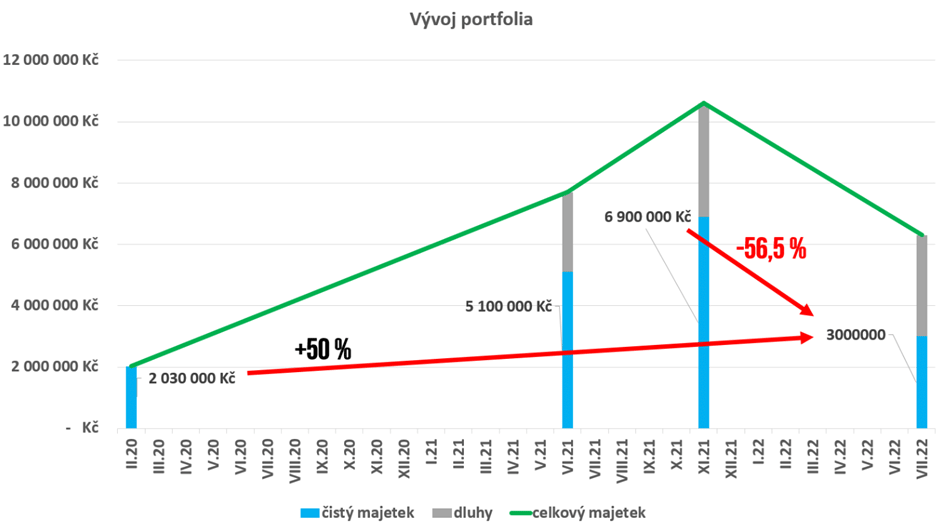

Má situace vypadala tak, že když jsem v roce 2020 začal pořádně počítat svoje portfolio, měl jsem asi 2 miliony Kč. Tehdy přišla krize, udělal jsem v té době opravdu hodně dobrých nákupů, na které jsem si musel vzít úvěr. Akcie tenkrát byly hodně levné, takže to dávalo smysl. Vydělal jsem tak za rok asi 151 %, moje portfolio mělo v ten moment čistou hodnotu 5,1 milionu Kč, celková hodnota včetně dluhů byla skoro 8 milionů Kč.

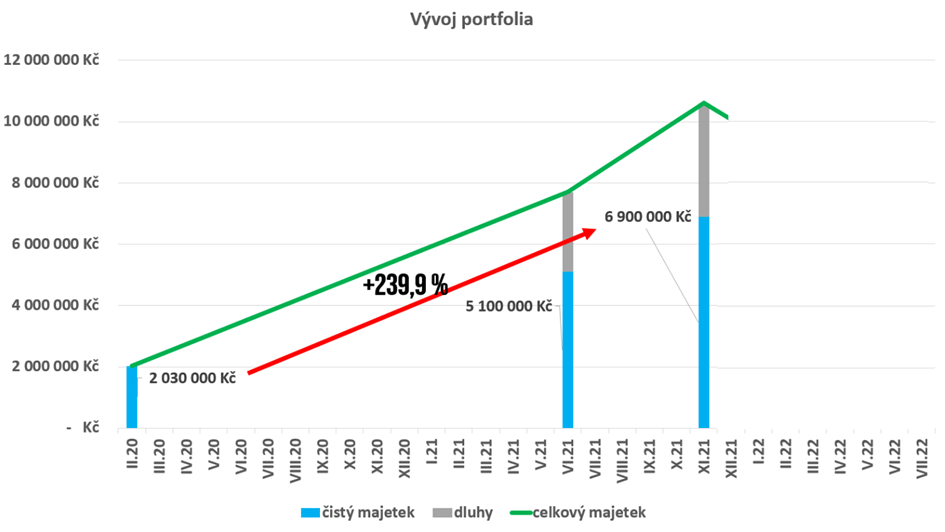

Potom portfolio rostlo dál a já jsem si dokonce půjčil ještě o trochu více, protože jsem v té době věřil tomu, že tím, že se vytisklo tolik dolarů, budou akcie růst ještě dál. Moje čisté portfolio v ten moment mělo hodnotu skoro 7 milionů Kč a při přičtení těch dluhů, které jsem měl, mělo hodnotu přes 10 milionů Kč. Byl jsem v zisku skoro 240 %, tedy jsem z toho měl více než trojnásobek.

Jak již dnes víme, inflace nezpůsobila další růsty akcií, ale místo toho zbrzdění ekonomiky. Došlo tak k pádu čisté hodnoty mého portfolia o 56,6 % a vrátil jsem se zpátky na 3 miliony Kč.

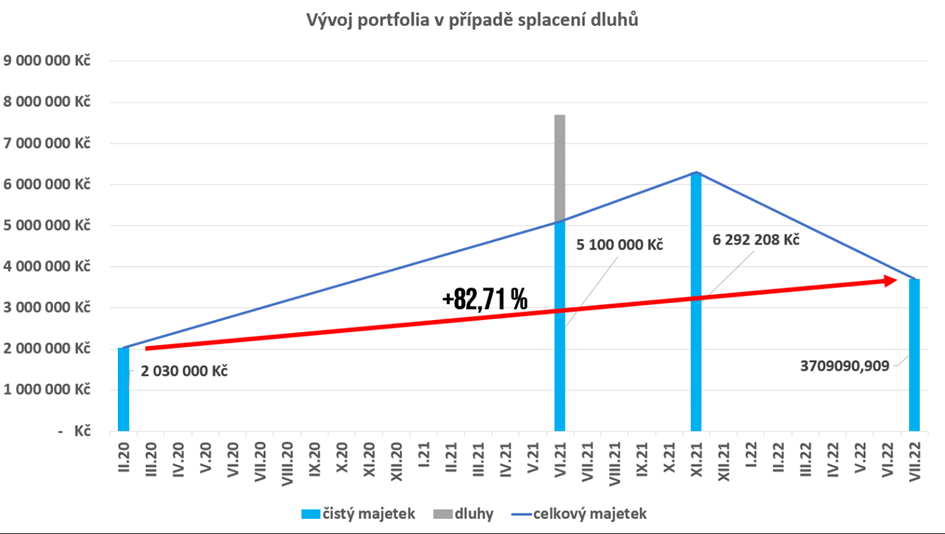

Byl jsem na tom pořád o 50 % lépe, než když jsem začal investovat s 2 miliony Kč, což je stále dobré. Zajímavá je úvaha o tom, jak by dnes mé portfolio vypadalo, kdybych se býval držel mého dnešního pravidla, tzn. ve chvíli, kdy to vyroste tam, kde to začalo, splatím své dluhy. Samozřejmě nelze počítat s tím, že bych to býval splatil úplně na vrcholu, to je utopie. Na co se ale rozhodně můžeme podívat, je to, že bych býval splatil dluhy v moment, kdy akcie byly zhruba na těch stejných úrovních, jako když jsem začal investovat nebo jaký byl zhruba vrchol před tím. To bylo na začátku roku 2021, kdy jsem měl čistý majetek zhruba 5,1 milionu Kč. Ve chvíli, kdy bych v ten moment dluhy splatil a dál už investoval pouze bez dluhů, by mi portfolio samozřejmě tolik nevyrostlo, vyrostlo by to pouze na 6,3 milionu Kč. Na druhou stranu by potom už tolik nespadlo, spadlo by to pouze na 3,7 milionu Kč, takže bych na tom byl o 700 tis. Kč lépe. Nebyl bych tedy v 50% zisku, ale v 83% zisku. Tato chyba byla samozřejmě taky dobrou zkušeností a určitě jsem se z ní hodně poučil, ale rozhodně to byla dražší než chyba s OneCoinem.

Na závěr se pojďme podívat na pár investičních chyb, které občas dělají ostatní investoři.

Nákupy, když to roste

První investiční chybou, kterou často vídám, je to, že nakupují akcie nebo jakékoliv investiční instrumenty ve chvíli, kdy začínají růst. Investoři často chtějí rostoucí akcii nebo aktivum, nechtějí něco, co neroste nebo naopak padá. Nakupují tedy po tom, co to vyroste.

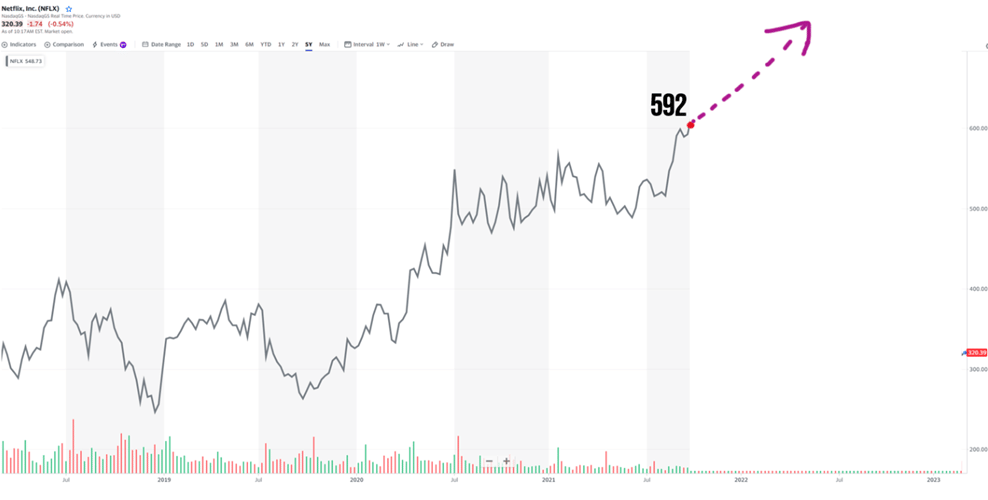

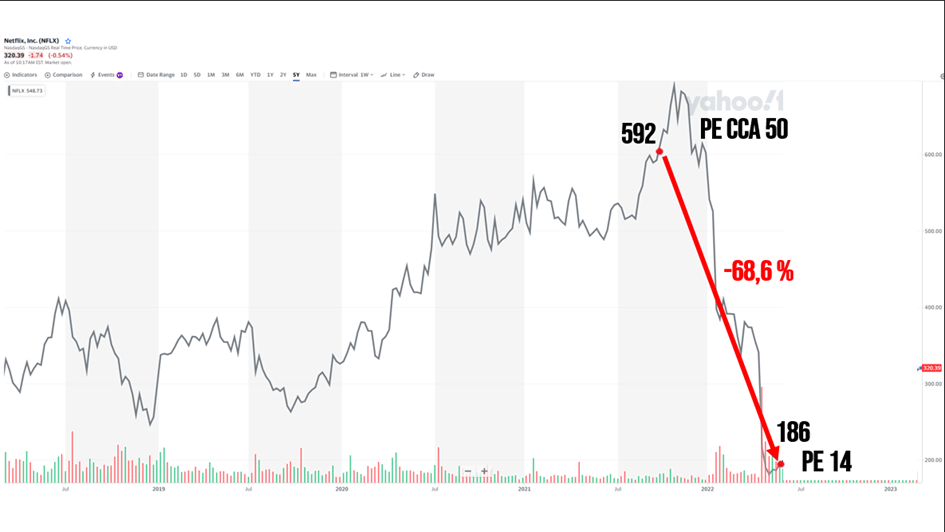

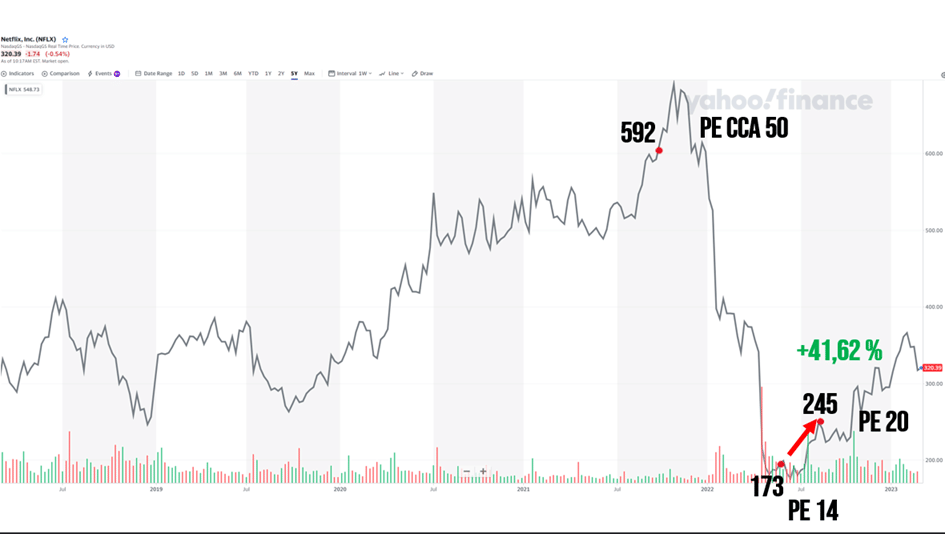

Takový krásný příklad je Netflix. Někdy v 2. polovině byl Netflix za 592 $ na akcii, po prvních pěkných růstech začal docela ostře růst. Opět bylo spoustu investorů, kteří ho v ten moment kupovali a očekávali, že poroste dál, protože oni chtějí tu růstovou akcii, jak se říká.

I přes to, že ho nekoupili na úplném vrcholu, zaznamenali i skoro 70% propad. Za mě to je jednoznačně hloupá investice, a to ne kvůli tomu, že by propadli FOMO. Toto už se nedá označit jako FOMO, je to vyloženě slepota. Kdyby se bývali podívali na PE té společnosti, zjistili by, že bylo zhruba 50. Při této výši je skoro nemožné, že by ta firma někdy přinesla velké zisky. Samozřejmě kolísání trhů může nakonec způsobit ledacos, ale je to velmi nepravděpodobné. Nakonec Netflix spadl až na 186 $ na akcii a v ten moment mi ho velmi pravděpodobně ti, kteří ho kupovali za těch 592 $, prodávali za 186 $ na akcii. Tenkrát jsem ho koupil, protože ho považuji za skvělou společnost a v ten moment se prodával za PE 14, což už dává daleko větší smysl.

Dal jsem to tenkrát vědět všem investorům, kteří se mnou investují, a nakonec jsem ho prodal asi za půl roku za 245 $ se 41,62 % ziskem, kdy měl PE 20, což už jsem mi moc nezdálo.

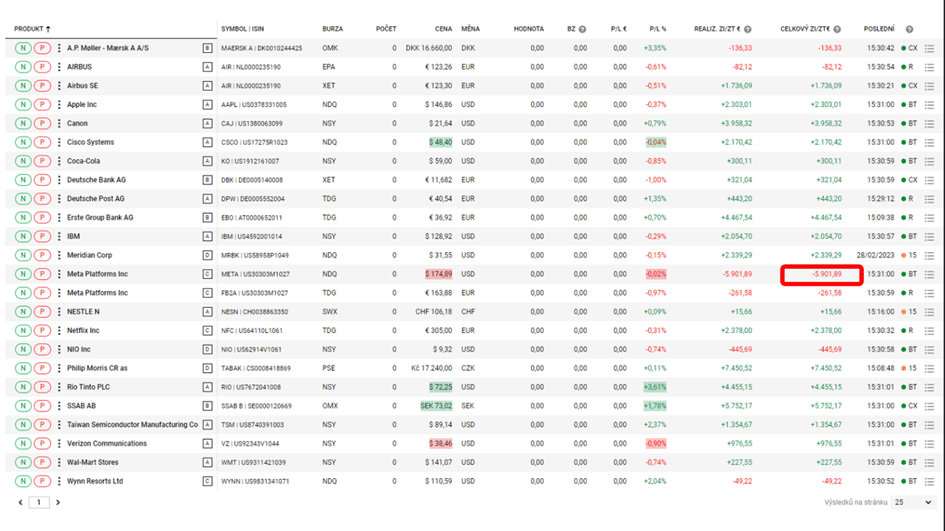

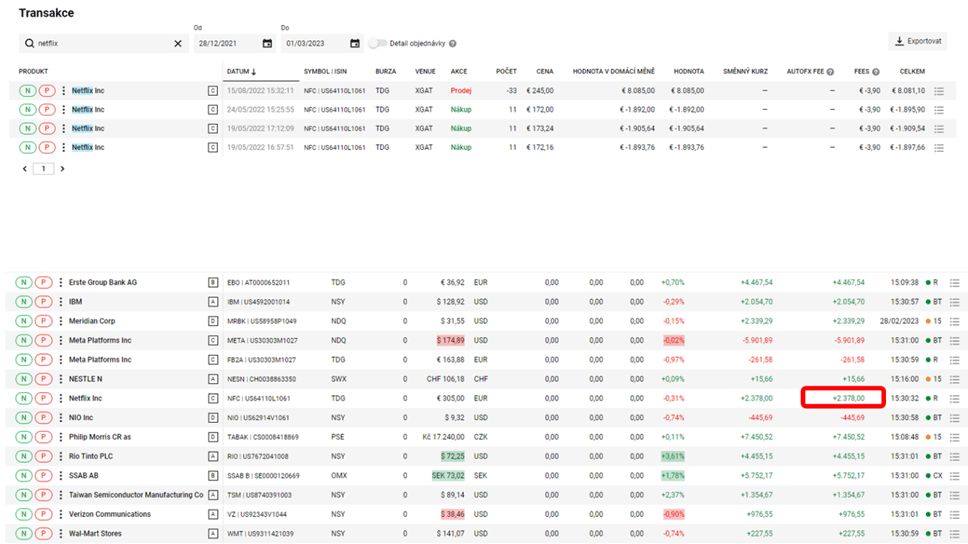

Když se podíváte na tabulku, můžete vidět, za kolik jsem ho přesně kdy kupoval a za kolik jsem ho prodal. Na Netflixu jsem vydělal celkově 2400 Euro, což není žádný zázrak, avšak na to, že jsem v něm měl zhruba jenom 2 % svého portfolia, je to dobré.

Pokud se ještě zastavíme u chyby nakupování v době, kdy daný investiční instrument roste, zkuste položit takovou úvahu. Koupili byste si auto, pokud ho v autosalonu nedávno zdražili o 50 %? Asi ne. Proč to tedy dělat s akciemi? Akcie jsou dokonce mnohem důležitější, a proto pokud na nich chceme vydělat, musíme je kupovat opravdu levně. Když tedy vidíme růst ceny, neznamená to, že bychom měli nakupovat a rozhodně to neznamená, že cena poroste dál. Je statisticky spíše pravděpodobné, že cena bude klesat nebo minimálně nebude růst tolik jako doposud.

Toto však člověk nikdy neví a za mě jediný smysluplný způsob, jak se dívat na akcie, je podle toho, kolik společnost vydělává a kolik za ni zaplatíme. Tedy způsobem hodnotových investorů. Pokud nějaká akcie vydělává například 10 $ ročně na akcii a my ji můžeme koupit za 100 $ ročně, tak z ní můžeme očekávat roční výnos 10 %. Pokud akcie začne zdražovat, vyroste třeba na dvojnásobek a začne se obchodovat za 200 $, rozhodně to není dobrá příležitost k nákupu. V ten moment, když vydělává 10 $, máme z ní roční výnos pouze 5 %. Naopak, pokud akcie začne klesat a klesne třeba na polovinu, v tomto případě na 50 $, máme očekávatelný roční výnos 20 %, což je to samozřejmě zajímavá investice.

Panika při poklesu ceny

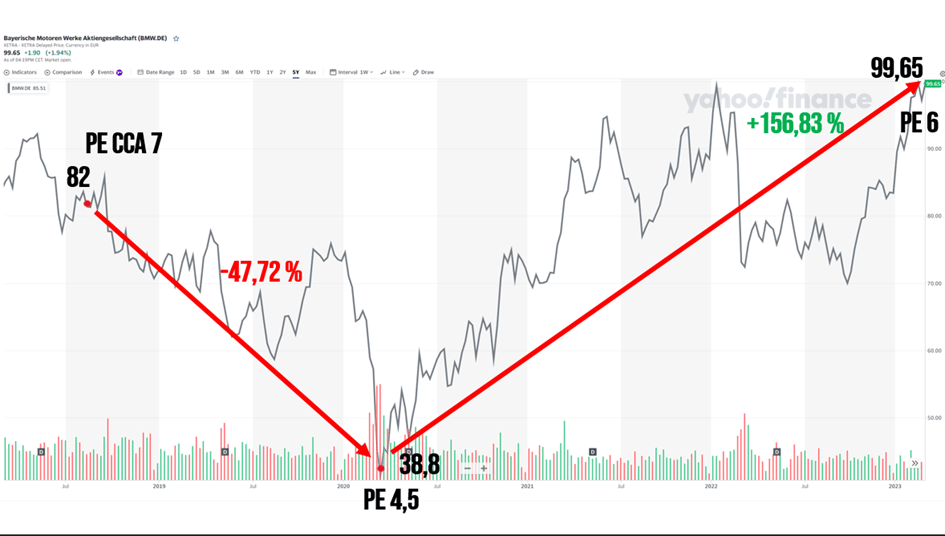

Úplným opakem, který je také často vidět, je panikaření při poklesu ceny. Investování není o tom koupit dobrou akcii a očekávat, že jenom poroste. Samozřejmě i skvělá akcie může klesnout. Například takové BMW, které jsem na začátku koupil s PE zhruba 7, za 82 Euro na akcii, skrz covid spadlo o 47, 72 % na 38,8 Euro na akcii. V ten moment mělo PE zhruba 4,5 a nebyla to samozřejmě špatná akcie Proto jsem začal přikupovat, i když samozřejmě spoustu investorů panikařilo. Díky tomu jsem byl za nějaké asi dva roky v plusu 156, 83 %. Tuto akcii rozhodně nebudu prodávat ani po tomto nádherném růstu, protože má stále PE 6, což je dokonce lepší, než když jsem ji kupoval na začátku. Společnost se mezitím hodně zlepšila.

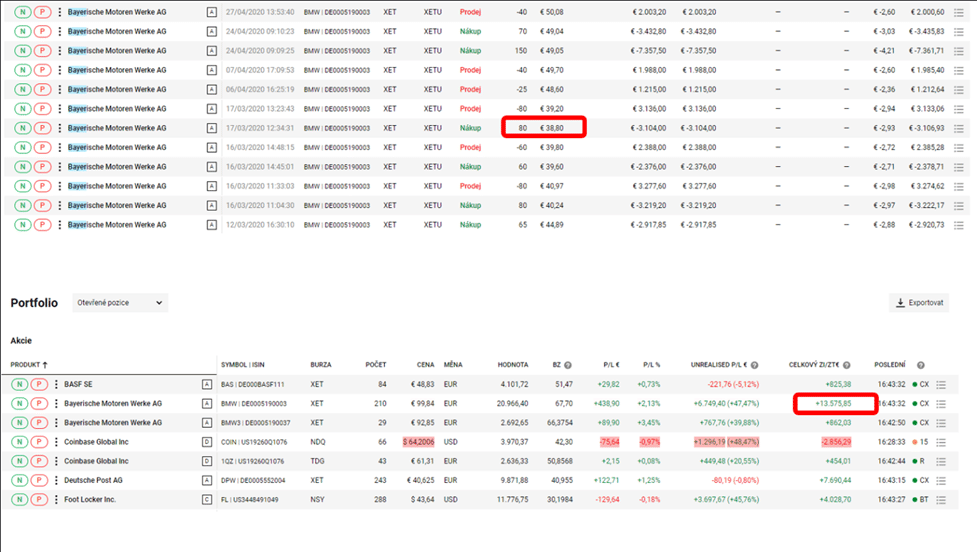

Ve vrchní části tabulky můžeme vidět, že 17.3. jsem ji nakupoval za 38, 8 Euro na akcii a i přes propady jsem na tom dnes díky následným růstům v zisku asi 13,5 tisíce Euro.

A co z toho plyne? To, že i při propadech lze krásně vydělat z dlouhodobého hlediska. Obecně nikomu nedoporučuji investovat 100 % svého kapitálu, zvláště pokud nechce využívat úvěry. Vždy je dobré mít alespoň nějakou část v hotovosti. Pokud Vaše akcie, začne z nějakého důvodu klesat, tak je zbytečné to vnímat jako něco negativního. Naopak je to podle mě skvělá zpráva, protože v ten moment, stejně jako v supermarketu, když vidíte 50% slevu na nějaký Váš oblíbený produkt, můžete tu Vaši už tak skvělou akcii koupit třeba ještě o 50 % levněji.

Budu rád za like nebo sdílení článku.

Pokud Vás článek zaujal a rádi byte se dozvěděli detailnější informace nebo rozebrali Vaši situaci na osobní konzultaci, můžete mi napsat na mail dan.holanek@gmail.com. Také se můžete připojit na herohero: https://herohero.co/idh a následně se mnou můžete cokoliv rozebírat v naší investorské skupině na facebooku.

Ta članek je bil napisan in pregledan v skladu z uredniškimi standardi Bulios.

Spremljajte Bulios na Google Novicah

Bodite med prvimi, ki izveste za nove analize, novice in premike na trgih.

Priporočeni članki

BLACK

BLACK